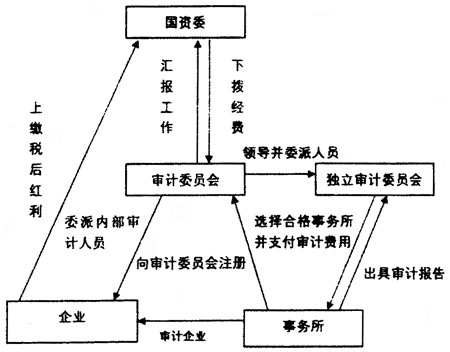

(一)保证注册会计师审计独立性的制度设计 1.建立相关的法律和制度,引入审计委员会制度,使审计者的收入独立于被审计者 (1)引入审计委员会制度的必要性 就世界范围来看,对公司的监督模式主要有两种形式,一种是以英美为代表的审计委员会模式;另一种是以德国、日本为代表的监事会模式。在上述国家的公司中一般只采用一种模式,不会同时采用两种模式。从我国公司法的规定和公司的实际运行来看,我国采用的是监事会模式。 尽管我国的公司法中,明确了监事会对企业管理层和董事的监督职能,但是从我国的实际运行情况来看,在很大程度上监事会并没有履行其应有的职能。监事会能否很好地履行其职能很大程度上取决于监事会的独立性和专业能力。而上述两点恰恰是我国在制度设计和要求时所忽略的。监事会独立性的弱化,从监事会成员的来源来看,尽管我国公司法规定监事会应当包括股东代表和适当比例的公司职工代表,其中职工代表的比例不得低于三分之一,监事会中的职工代表由公司职工通过职工代表大会或者其他形式民主选举产生。但是对企业在实际执行时是否按照上述规定执行并无相应的监督机构。在我国一股独大的情况下,往往是由控股股东决定监事会的成员构成,监事会成员通常又是董事长、总经理的下属,在这种情况下,监事会很难独立起来。监事会成员的专业能力限制,公司法规定监事会成员的职工代表不少于三分之一,但并没有对监事会成员的财务会计和审计等的专业知识做出相应的要求,也没有规定监事会人员在缺乏相关财务会计和审计知识时,聘请外部专业人士的规定,在监事会成员不具备相关的专业知识背景下,自然不能很好地履行其职能。 正是鉴于监事会职能的弱化,因此迫切需要在我国引入审计委员会制度来消除上述缺陷所带来的危害。另一方面随着我国越来越多的企业走出国门融资,海外资本市场像纳斯达克等要求上市企业必须设立独立董事占绝大多数的审计委员会,这也是我国企业适应国际资本市场的要求所作的制度必要整改。 (2)构建中国特色的审计委员会制度 正如我国的市场经济体制具有中国特色一样,构建我国的审计委员会制度也应该具有中国特色,适应中国企业的实际情况。鉴于我国执行董事与经营管理层时常合二为一或者虽分开但关系过于亲密的特殊关系,以及独立董事与企业存在经济利益的非独立性关系,因此除在我国企业内部设立独立董事占多数的独立审计委员会之外,还应该设置一机构对公司内部的独立审计委员会进行统一的管理和监督。针对中国现在存在中央属企业和地方所属企业采取对应的审计委员会对企业的独立审计委员会进行领导和管理。对国有资产监督管理委员会(以下简称国资委)直属的国有企业,由国资委任命成立审计委员会负责企业独立审计委员会的领导和监督;对地方所属的企业则由地方的国有资产管理局任命成立审计委员会,负责领导和管理地方所属企业的独立审计委员会。企业独立审计委员会成员的考评,升迁、奖励等影响执业独立性的因素完全由审计委员会管理和决定,这样设置能充分保证企业独立审计委员会成员与企业执行董事和管理层的独立性。 (3)审计委员会和独立审计委员会的构建 我国可以借鉴美国萨班斯法案之规定,审计委员会的职能定位应类似于公众公司会计监察委员会的职能。审计委员会成立之时必须明确审计委员会的宗旨,年度业绩评价和职责。尤其是职责,需要将其职责以书面章程的形式予以明确。首先是对审计委员会成员的要求,其成员不能收取其管辖上市公司的任何咨询费、顾问费或其他补偿性费用;不能是上市公司或其子公司的关联人员。所有审计委员会的成员都必须满足独立性尤其是经济利益的独立性要求。审计委员必须在财务会计领域有相当的造诣。审计委员会的成员任期时间不能太长,可以任期三至五年,保持审计委员会成员的流动性,进而保证其独立性。 审计委员会的职责。审计委员会要领导其下属的独立审计委员会,负责独立审计委员会人员的任命、奖惩、升迁事项。考评独立审计委员会的工作业绩,协调独立审计委员会和管理当局的工作。参与审计业务的会计师事务所每年向审计委员申请注册并上交一定比例的注册费和年费,作为审计委员会运作的经费。在申请注册时,事务所同时出具其非审计业务范围,审计委员会对合格的事务所进行注册。同时赋予审计委员会权利,对不按照会计准则或者审计准则出具报告的事务所或者个人,按照情节严重程度给予相应的惩罚,直至吊销其职业执照。为没有成立独立审计委员会的企业,从注册合格的事务所中选择审计企业的会计师事务所,使事务所的经济利益独立于审计企业。将来国企向国资委上交红利时,可以由国资委将上交利润的一部分下拨给审计委员会作为其经费来源。 独立审计委员会的职责。在审计委员会的领导下,协助董事会保证财务会计信息的真实合法;独立聘请注册合格的会计事务所对公司审计以及支付审计费用;检查公司的内部控制制度,领导公司的内部审计。独立审计委员会对经审计委员会注册合格的会计师事务所进行选择。由那些符合审计条件的事务所之间公开招标,由那些中标的事务所进行审计,这样就保证审计者与被审计者的经济独立性。 建立审计委员会和独立审计委员会,从制度上将会计师事务所的经济利益与企业的利益相隔离,充分保证了民间审计的形式独立性。整个制度组织构架如下页图:

2.完善公司治理结构 经营者要成为真正的职业经理机制直接从经理人市场挑选总经理,真正实现所有者与经营者的分离。建立科学合理考评企业管理者经营业绩的机制,不能纯粹从财务指标上进行考核,应该进行全方位的考评,例如引进EVA和平衡记分卡等先进的考评方法,将对管理者的短期考评和长期考评结合起来,避免管理层刻意追求短期财务指标,而造假的动机。股东大会需通过确立独立董事制和设立内部审计委员会让他们独立于公司经营管理层从内部对会计信息的客观真实进行相关的监督,对注册会计师真正形成独立、客观、公正的审计意见提供内部制度保证。