云南省图书馆机构用户,欢迎您!

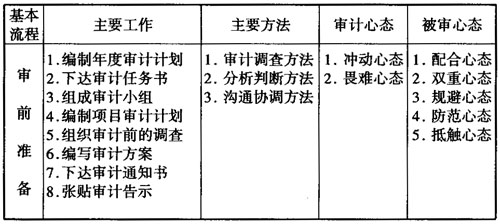

(二)主要工作 1.编制年度审计计划应该关注的因素。单位组织年度内经济工作的中心问题;单位组织重大政策措施落实情况及存在的问题;经营管理中存在的突出问题和难点问题;群众普遍关注或反映强烈的热点问题;以往审计发现的比较突出、影响较大的问题;具体审计项目先后顺序安排;审计资源(人员数量、审计耗时与审计经费)的合理分配;后续审计的必要安排。 2.项目审计计划的内容。 审计目标;审计范围;重要性;审计风险评估;审计小组构成;审计时间分配;专家与外部审计工作结果的利用等。 3.审计前的调查内容。 经营活动情况;内部控制设计与运行情况;财务会计资料;重要合同、协议及会议记录;上次审计结论、建议及后续审计执行情况;上次外部审计意见等。 4.审计方案的内容。 具体审计目的;具体审计方法和程序;预定执行人及执行日期等。 5.审计通知书的内容。 被审计单位及审计项目名称;审计目的;审计范围;审计时间;被审计单位应提供的具体资料和必要协助;审计小组名单;审计机构及负责人签章和签发日期。(附件包括:被审计单位承诺书、被审计单位提供资料清单、审计文书送达回证。) 二、审计实施工作 (一)整体内容框架 表2 审计实施工作的整体内容框架

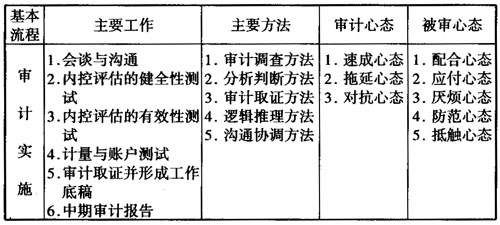

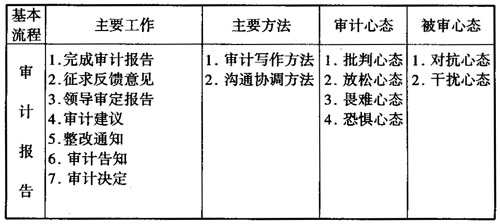

(二)主要工作 1.编制年度审计计划应该关注的因素。单位组织年度内经济工作的中心问题;单位组织重大政策措施落实情况及存在的问题;经营管理中存在的突出问题和难点问题;群众普遍关注或反映强烈的热点问题;以往审计发现的比较突出、影响较大的问题;具体审计项目先后顺序安排;审计资源(人员数量、审计耗时与审计经费)的合理分配;后续审计的必要安排。 2.项目审计计划的内容。 审计目标;审计范围;重要性;审计风险评估;审计小组构成;审计时间分配;专家与外部审计工作结果的利用等。 3.审计前的调查内容。 经营活动情况;内部控制设计与运行情况;财务会计资料;重要合同、协议及会议记录;上次审计结论、建议及后续审计执行情况;上次外部审计意见等。 4.审计方案的内容。 具体审计目的;具体审计方法和程序;预定执行人及执行日期等。 5.审计通知书的内容。 被审计单位及审计项目名称;审计目的;审计范围;审计时间;被审计单位应提供的具体资料和必要协助;审计小组名单;审计机构及负责人签章和签发日期。(附件包括:被审计单位承诺书、被审计单位提供资料清单、审计文书送达回证。) 二、审计实施工作 (一)整体内容框架 表2 审计实施工作的整体内容框架  (二)主要工作 1.控制测试。 控制测试内容包括内部控制健全性测试与有效性测试。 健全性测试是评价被审计单位各项业务活动是否建立了内部控制制度;各项内部控制制度是否符合内部控制的基本原则(全面、制衡、成本效益、权责利对称);控制环节是否设置齐全;关键控制点是否存在;控制强点与控制弱点。 有效性测试是评价内部控制系统布局是否合理,有无多余和不必要的控制;关键控制点是否发挥作用;内部控制目标是否达到。 控制测试方法有:询问相关人员;检查内部控制生成的文件和记录;观察被审计单位经营活动;重新执行有关内部控制(穿行测试);功能测试。 穿行测试(walk-through test):检查一项业务从头至尾的处理情况,以确认控制程序是否认真执行。一般采用顺查法,从凭证开始查到登记入账为止。 功能测试:查明制度执行是否发挥了控制作用,还要进行功能分析,注意是否存在多余制度(不经济、无效率、管理混乱)。 2.实质性测试。 实质性测试内容包括业务活动效益性测试和财务收支合法性测试。测试种类有分析性程序、交易测试、余额测试和列报测试。测试方法是:询问、观察、检查、监盘、函证、分析、计算。 实质性测试中关于重要性原则判断的考虑: (1)绝对数。把某一特定金额作为重要性水平,而不考虑经营规模或业务量的大小。 (2)以错报金额占相关账户金额的百分比来比较判断错报是否重要。 (3)以错报金额占利润的百分比来比较判断错报是否重要。 (4)以错报金额占资产的百分比来比较判断错报是否重要。 (5)错报的性质(违法、舞弊)而不考虑金额大小。 3.审计工作底稿与审计日志。 审计工作底稿是审计业务的具体记录,其内容包括:被审计单位名称;审计事项名称;审计事项期间;审计事项描述与结果记录;审计结论;执行人姓名与执行日期;复核人员姓名、复核日期与复核意见;索引号及页次;审计标识。审计工作底稿应实行多层次复核。 审计日志是审计人员行为的过程记录,其内容包括:审计事项名称;实施的审计步骤与方法;审计查阅的资料名称和数量;审计人员的专业判断和查证结果;其他需要记录的情况。 4.中期审计报告。 中期审计报告是指在审计过程中发现重要问题,及时传达给高层管理者和被审计单位,以便他们迅速采取行动,纠正失误,减少损失。中期报告可以是书面也可以是口头,可以是正式报送也可以是非正式报送,非常灵活。 三、审计报告工作 (一)整体内容框架 表3 审计报告工作的整体内容框架

(二)主要工作 1.控制测试。 控制测试内容包括内部控制健全性测试与有效性测试。 健全性测试是评价被审计单位各项业务活动是否建立了内部控制制度;各项内部控制制度是否符合内部控制的基本原则(全面、制衡、成本效益、权责利对称);控制环节是否设置齐全;关键控制点是否存在;控制强点与控制弱点。 有效性测试是评价内部控制系统布局是否合理,有无多余和不必要的控制;关键控制点是否发挥作用;内部控制目标是否达到。 控制测试方法有:询问相关人员;检查内部控制生成的文件和记录;观察被审计单位经营活动;重新执行有关内部控制(穿行测试);功能测试。 穿行测试(walk-through test):检查一项业务从头至尾的处理情况,以确认控制程序是否认真执行。一般采用顺查法,从凭证开始查到登记入账为止。 功能测试:查明制度执行是否发挥了控制作用,还要进行功能分析,注意是否存在多余制度(不经济、无效率、管理混乱)。 2.实质性测试。 实质性测试内容包括业务活动效益性测试和财务收支合法性测试。测试种类有分析性程序、交易测试、余额测试和列报测试。测试方法是:询问、观察、检查、监盘、函证、分析、计算。 实质性测试中关于重要性原则判断的考虑: (1)绝对数。把某一特定金额作为重要性水平,而不考虑经营规模或业务量的大小。 (2)以错报金额占相关账户金额的百分比来比较判断错报是否重要。 (3)以错报金额占利润的百分比来比较判断错报是否重要。 (4)以错报金额占资产的百分比来比较判断错报是否重要。 (5)错报的性质(违法、舞弊)而不考虑金额大小。 3.审计工作底稿与审计日志。 审计工作底稿是审计业务的具体记录,其内容包括:被审计单位名称;审计事项名称;审计事项期间;审计事项描述与结果记录;审计结论;执行人姓名与执行日期;复核人员姓名、复核日期与复核意见;索引号及页次;审计标识。审计工作底稿应实行多层次复核。 审计日志是审计人员行为的过程记录,其内容包括:审计事项名称;实施的审计步骤与方法;审计查阅的资料名称和数量;审计人员的专业判断和查证结果;其他需要记录的情况。 4.中期审计报告。 中期审计报告是指在审计过程中发现重要问题,及时传达给高层管理者和被审计单位,以便他们迅速采取行动,纠正失误,减少损失。中期报告可以是书面也可以是口头,可以是正式报送也可以是非正式报送,非常灵活。 三、审计报告工作 (一)整体内容框架 表3 审计报告工作的整体内容框架  (二)主要工作 1.审计报告。 审计报告基本要素包括:标题、收件人、正文、附件、签章和报告日期。正文内容有:审计立项依据、审计目的、审计范围、审计重点、审计标准、审计依据、审计结论、审计决定、审计建议等。附件包括对审计过程和审计发现问题的具体说明、被审计单位反馈意见。审计报告重点说明:披露发现的情况,说明在什么方面出问题;对发现的情况进行描述,说明为什么出问题;提出改进建议,说明应采取什么整改措施;反映被审计单位意见与行动计划。 审计报告基本类型:一是满意(肯定、积极)审计意见;二是大致满意但有例外的审计意见;三是不满意(否定、消极)审计意见。

(二)主要工作 1.审计报告。 审计报告基本要素包括:标题、收件人、正文、附件、签章和报告日期。正文内容有:审计立项依据、审计目的、审计范围、审计重点、审计标准、审计依据、审计结论、审计决定、审计建议等。附件包括对审计过程和审计发现问题的具体说明、被审计单位反馈意见。审计报告重点说明:披露发现的情况,说明在什么方面出问题;对发现的情况进行描述,说明为什么出问题;提出改进建议,说明应采取什么整改措施;反映被审计单位意见与行动计划。 审计报告基本类型:一是满意(肯定、积极)审计意见;二是大致满意但有例外的审计意见;三是不满意(否定、消极)审计意见。