云南省图书馆机构用户,欢迎您!

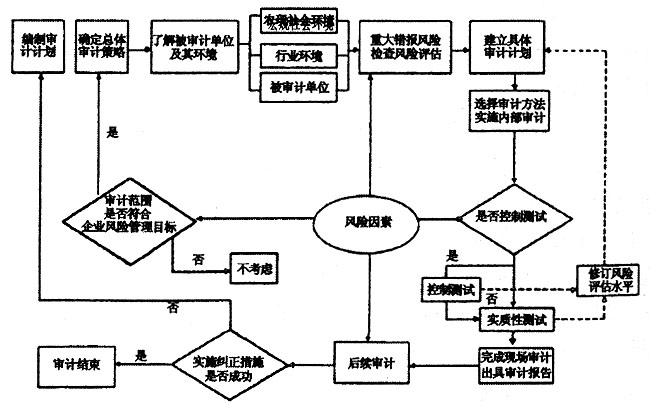

图 现代风险导向审计基本审计程序图 1.制定审计计划 现代风险导向内部审计在规划审计计划时就要关注企业风险因素,融合企业风险与审计战略,使内部审计所选择的对象更加针对企业高风险的领域。因此,首先应考虑审计范围是否符合企业风险管理目标,为企业提供更相关和更有价值的服务。 (1)了解企业及其所处的环境 了解企业及其所处的环境是做好新审计的首要工作。为了识别和评估出财务报表重大错报风险,进而设计和实施进一步审计程序,注册会计师应当了解被审计单位及其环境,以评估重大错报风险。注册会计师通过与管理当局讨论、查看重要场所、查阅企业董事会记录和备忘录、公司手册等内部文件、相关行业的信息以及事务所自身的工作底稿记录等途径了解企业及其环境。包括:了解行业状况、监管环境及其他外部因素;了解被审计单位的性质,如治理结构、组织结构、经营活动、投资活动、筹资活动,这有助于注册会计师理解预期在财务报表内反映的各类交易、账户余额及列报与披露;了解被审计单位会计政策的选择和运用;被审计单位的目标、战略以及相关经营风险;被审计单位财务业绩的衡量和评价;了解内部控制,以识别潜在错报的类型,考虑导致重大错报风险的因素,以及设计和实施进一步审计程序的性质、时间和范围。在针对各项确定风险评估程序的性质、时间和范围时,注册会计师不仅应考虑审计业务的具体情况和相关审计经验,还应当识别各项与以前期间相比发生的重大变化。 (2)识别和评估重大错报风险 注册会计师运用第一步获取的有效信息,结合财务和非财务指标的分析,识别和评估财务报表层次以及各类交易、账户余额、列报与披露认定层次的重大错报风险,从而明确审计应重点关注的领域。具体来说,在识别和评估企业重大错报风险时,注册会计师应当实施下列审计程序:在了解被审计单位及其环境的过程中识别风险,并考虑各类交易、账户余额、列报与披露;将识别的风险与认定层次可能发生错报的领域相联系;考虑识别的风险是否重大,足以导致财务报表发生重大错报;考虑识别的风险导致财务报表发生重大错报的可能性。 注册会计师应当利用实施风险评估程序获取的信息,包括在评价控制设计和确定其是否得到执行时获取的审计证据,作为支持风险评估结果的审计证据,再根据风险评估结果,确定进一步审计程序的性质、时间和范围。注册会计师对认定层次重大错报风险的评估应以获取的审计证据为基础,并可能随着审计过程中对审计证据的不断获取而相应变化。如果通过实施进一步审计程序获取的审计证据与初始评估获取的审计证据相矛盾,注册会计师应当修正风险评估结果,并相应修改原计划实施的进一步审计程序。 (3)制定审计计划 审计人员应针对企业重大错报风险的估计水平,充分考虑财务报表层次和认定层次两个层次的重大错报风险,得出重大错报风险概率,再依据“审计风险=重大错报风险×检查风险”,得出检查风险的概率,并据此来确定实质性测试的性质范围,合理地分配审计资源恰当地安排审计时间,将审计风险降低到可以接受的水平。 2.内部审计实施环节 现代风险导向内部审计在实施环节必须选择适当的审计方法。传统内部审计在开展审计业务时往往把精力集中在内部控制系统的审查,通过符合性测试和实质性测试,对企业经营活动的内部控制做出评价,向管理层提出加强内部控制的措施。而现代风险导向内部审计采取:目标—风险—控制的路线,关注各项风险因素是否得到适当管理,同时在实施审计时,通过舞弊评估、有针对性的调查、运用适当的检测和证实风险的技术与方法来降低企业风险。如我国江铃汽车股份有限公司按照风险大小确定审计重点,对于高风险环节,非常注重在内部控制与经营效率间找到平衡点,采用更严密的程序和更严格的手段,将人力物力资源尽可能分配到风险大的事件或环节上。 (1)控制测试。这是为了确定内部控制的有效性,以便在之后的审计中适时地信任它,提高审计效率。它不是必经程序。当审计人员风险评估时期望内部控制有效,或者仅靠实质性测试不能为某项认定提供充分的证据时,就实施控制测试。 (2)执行实质性测试。对各类重大交易、帐户余额,审计人员都必须进行实质性测试,以确保管理当局在会计报表上的各项认定是公允的。 (3)风险再评估及修改审计计划。随着审计工作的推进,审计人员可能会发现计划中存在不符合现实的地方,如果达到了重要性水平,就需要调整计划,再次评估企业的风险,以确保审计的质量。 3.编制审计报告——终结审计和后续审计 现代风险导向内部审计不仅意味着在企业计划中体现对未来的预先考虑,还体现在终结审计和后续审计中。在这两个环节,审计人员以风险评估为基础提出审计发现和审计建议后,完成现场审计并出具审计报告。审计报告是审计工作的产品,审计人员的声誉也依赖于其出具的审计报告的质量。审计报告应简洁明了,并关注各项风险因素的披露和审计建议执行力度。出具了审计报告,并不意味着审计过程的终结,还要进行后续审计。风险是决定后续审计本质和范围的重要因素,风险越大,后续审计的范围就可能越广。后续审计的目的是确保纠正措施得以恰当的实施以及既定的风险及其他缺陷均得以适当的处理,评价风险管理效果。后续审计的重点应是由于控制目标未能实现而产生的风险和影响,而不是如何改进报告中所提到的具体建议。因此,控制目标的实现和风险的再评估是后续审计的重要内容。

图 现代风险导向审计基本审计程序图 1.制定审计计划 现代风险导向内部审计在规划审计计划时就要关注企业风险因素,融合企业风险与审计战略,使内部审计所选择的对象更加针对企业高风险的领域。因此,首先应考虑审计范围是否符合企业风险管理目标,为企业提供更相关和更有价值的服务。 (1)了解企业及其所处的环境 了解企业及其所处的环境是做好新审计的首要工作。为了识别和评估出财务报表重大错报风险,进而设计和实施进一步审计程序,注册会计师应当了解被审计单位及其环境,以评估重大错报风险。注册会计师通过与管理当局讨论、查看重要场所、查阅企业董事会记录和备忘录、公司手册等内部文件、相关行业的信息以及事务所自身的工作底稿记录等途径了解企业及其环境。包括:了解行业状况、监管环境及其他外部因素;了解被审计单位的性质,如治理结构、组织结构、经营活动、投资活动、筹资活动,这有助于注册会计师理解预期在财务报表内反映的各类交易、账户余额及列报与披露;了解被审计单位会计政策的选择和运用;被审计单位的目标、战略以及相关经营风险;被审计单位财务业绩的衡量和评价;了解内部控制,以识别潜在错报的类型,考虑导致重大错报风险的因素,以及设计和实施进一步审计程序的性质、时间和范围。在针对各项确定风险评估程序的性质、时间和范围时,注册会计师不仅应考虑审计业务的具体情况和相关审计经验,还应当识别各项与以前期间相比发生的重大变化。 (2)识别和评估重大错报风险 注册会计师运用第一步获取的有效信息,结合财务和非财务指标的分析,识别和评估财务报表层次以及各类交易、账户余额、列报与披露认定层次的重大错报风险,从而明确审计应重点关注的领域。具体来说,在识别和评估企业重大错报风险时,注册会计师应当实施下列审计程序:在了解被审计单位及其环境的过程中识别风险,并考虑各类交易、账户余额、列报与披露;将识别的风险与认定层次可能发生错报的领域相联系;考虑识别的风险是否重大,足以导致财务报表发生重大错报;考虑识别的风险导致财务报表发生重大错报的可能性。 注册会计师应当利用实施风险评估程序获取的信息,包括在评价控制设计和确定其是否得到执行时获取的审计证据,作为支持风险评估结果的审计证据,再根据风险评估结果,确定进一步审计程序的性质、时间和范围。注册会计师对认定层次重大错报风险的评估应以获取的审计证据为基础,并可能随着审计过程中对审计证据的不断获取而相应变化。如果通过实施进一步审计程序获取的审计证据与初始评估获取的审计证据相矛盾,注册会计师应当修正风险评估结果,并相应修改原计划实施的进一步审计程序。 (3)制定审计计划 审计人员应针对企业重大错报风险的估计水平,充分考虑财务报表层次和认定层次两个层次的重大错报风险,得出重大错报风险概率,再依据“审计风险=重大错报风险×检查风险”,得出检查风险的概率,并据此来确定实质性测试的性质范围,合理地分配审计资源恰当地安排审计时间,将审计风险降低到可以接受的水平。 2.内部审计实施环节 现代风险导向内部审计在实施环节必须选择适当的审计方法。传统内部审计在开展审计业务时往往把精力集中在内部控制系统的审查,通过符合性测试和实质性测试,对企业经营活动的内部控制做出评价,向管理层提出加强内部控制的措施。而现代风险导向内部审计采取:目标—风险—控制的路线,关注各项风险因素是否得到适当管理,同时在实施审计时,通过舞弊评估、有针对性的调查、运用适当的检测和证实风险的技术与方法来降低企业风险。如我国江铃汽车股份有限公司按照风险大小确定审计重点,对于高风险环节,非常注重在内部控制与经营效率间找到平衡点,采用更严密的程序和更严格的手段,将人力物力资源尽可能分配到风险大的事件或环节上。 (1)控制测试。这是为了确定内部控制的有效性,以便在之后的审计中适时地信任它,提高审计效率。它不是必经程序。当审计人员风险评估时期望内部控制有效,或者仅靠实质性测试不能为某项认定提供充分的证据时,就实施控制测试。 (2)执行实质性测试。对各类重大交易、帐户余额,审计人员都必须进行实质性测试,以确保管理当局在会计报表上的各项认定是公允的。 (3)风险再评估及修改审计计划。随着审计工作的推进,审计人员可能会发现计划中存在不符合现实的地方,如果达到了重要性水平,就需要调整计划,再次评估企业的风险,以确保审计的质量。 3.编制审计报告——终结审计和后续审计 现代风险导向内部审计不仅意味着在企业计划中体现对未来的预先考虑,还体现在终结审计和后续审计中。在这两个环节,审计人员以风险评估为基础提出审计发现和审计建议后,完成现场审计并出具审计报告。审计报告是审计工作的产品,审计人员的声誉也依赖于其出具的审计报告的质量。审计报告应简洁明了,并关注各项风险因素的披露和审计建议执行力度。出具了审计报告,并不意味着审计过程的终结,还要进行后续审计。风险是决定后续审计本质和范围的重要因素,风险越大,后续审计的范围就可能越广。后续审计的目的是确保纠正措施得以恰当的实施以及既定的风险及其他缺陷均得以适当的处理,评价风险管理效果。后续审计的重点应是由于控制目标未能实现而产生的风险和影响,而不是如何改进报告中所提到的具体建议。因此,控制目标的实现和风险的再评估是后续审计的重要内容。