云南省图书馆机构用户,欢迎您!

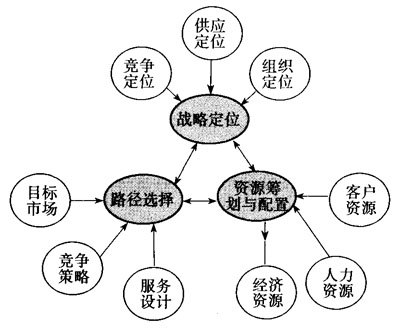

2.供应(服务)定位。事务所与一般生产经营性企业并不一样,对外提供的是“服务”,客户的委托是事务所的“供应”,满足客户的需求是事务所的“销售”,也就是“供应”和“销售“的主体都是客户,实际上事务所的“供应”定位就是事务所对自身的服务进行定位。服务定位主要是研究事务所在市场(客户)中影响和操控能力,重点研究事务所在服务过程中对客户是否具有驱动作用、能否决定服务价格、能否决定服务方式,其影响和操控在是否该有、是否具有、能否获得、获得多少上达到什么程度。最终确定事务所是为现有客户服务,还是为新客户服务;是为高端客户服务,还是中、低端客户服务;是为本地客户服务,还是异地客户服务;在行业内是争取居于统领地位,还是居于从属或附属地位。 3.组织定位。事务所确定竞争、供应(服务)定位后,要确定为实现战略目标的组织定位。组织定位是事务所战略定位的基础,包括对发展目标、人事任免、业务计划、运营资金调配、组织结构、制度与流程、考核与奖惩、薪酬方案、工作组织等的指挥权力、临时干预权力、信息与知情权进行分析,进而确定事务所为实现战略所进行的组织架构。组织定位的实质是确定权力的分配方案,事务所应当按照内部治理结构要求完善事务所权力层、决策层、经营层和执行层的相应权力、责任和义务。 二、路径选择 1.目标市场。战略定位后,事务所就要研究实现战略的目标市场。面对激烈的竞争、广阔的市场分布以及已经成型的市场格局,事务所应当明确自己的目标市场到底在什么地方。目前,国内的事务所普遍缺乏基于详细的行业和市场分析,并没有明确自身在各个阶段该做什么、不该做什么,没有清晰的导向。有什么做什么,缺乏对自身的理性分析,其结果是要么发现不了现有客户潜在的需求、潜在客户的现实需求,要么即便发现了,也由于事务所内部管理和对外服务设计的缺失而不能满足客户的需求。战略的实现是有阶段性的,每个阶段的战略计划的实现需要目标市场予以支撑。因此,事务所应当对当期的、阶段性的和一个战略周期的目标市场做到心中有数。现有的市场能维持多少、新的市场能争取多少,怎样维持现有市场、怎样争取新的市场要有定性的、定量的分析和确定。 2.竞争策略。竞争的目的是取得市场份额,赢得客户。事务所要取得市场份额、赢得客户就必须采取相应的竞争策略。首先,要对国内事务所所处的现状应有清醒的认识。总体看来,国内事务所的服务主要集中在审计、评估领域,国际“四大所”则在咨询业务上具有很强的竞争优势,目前国内所难以与之抗衡,即便是进入咨询业务,也在战略制定和IT领域不具有竞争优势。国内事务所的优势在于对审计、评估领域熟悉,对企业的流程、控制以及效率和效果评价方面熟悉,服务中有比国际“四大所”具有明显的成本领先优势。其次,要有灵活的进入/退出策略。随着全球经济一体化进程的推进,中国企业与国际惯例接轨,事务所服务的客户及其需求服务日趋多元化,客户旨在为管理层就业务运行的可靠性提供鉴证、识别、改进机会的财务审计范围以外的各种业务审计增多,H股、A股上市公司的内部控制设计增多,流程与系统相结合的内部审计增多,公司治理、内控制度、成本管理、预算管理、项目管理、项目监理、项目变更管理等服务内容和机会增多。事务所应当在战略定位的指导下,确定进入/退出策略,该进的、能进的一定要挤进去,不具有优势的该退出的就要退出来。 3.服务设计。服务设计就是根据客户需求而进行的有针对性的服务方案。一些事务所没有进行很好的服务设计,有“活”来了,就采用“抓壮丁”方式选配服务人员,不能为客户提供全过程、全方位服务。因此,事务所在进行服务设计时,一是要按客户需求进行服务设计。由于客户处于不同的行业,具有明显的行业特点,对服务的需求的差异很大,事务所应当根据客户的不同类型建立不同的服务线,以满足客户需求。事务所拟开展企业的咨询服务业务就应当根据企业的不同类型进行服务设计如国有企业的咨询需求主要集中在财务、内审部门的改进,预算管理、成本管理、项目管理的提升,公司治理、内部控制及风险控制的整合,反舞弊系统的设计等;民营企业则对中小型企业会计信息系统、内部控制设计,会计制度、会计政策和会计程序建设的需求较多;中小企业则对符合中国法律要求的会计系统和信息系统,市场进入前的总体调查,税务咨询与代理,人力资源咨询,并购的尽职调查等有较多需求。二是根据现有人力资源现状进行设计。事务所可以根据每个执业人员的特长,将其确定到相应的服务线上去。如果相应的服务线不能满足客户需求,应当及时进行调整和改进,实现服务线与客户需求的相应匹配。

2.供应(服务)定位。事务所与一般生产经营性企业并不一样,对外提供的是“服务”,客户的委托是事务所的“供应”,满足客户的需求是事务所的“销售”,也就是“供应”和“销售“的主体都是客户,实际上事务所的“供应”定位就是事务所对自身的服务进行定位。服务定位主要是研究事务所在市场(客户)中影响和操控能力,重点研究事务所在服务过程中对客户是否具有驱动作用、能否决定服务价格、能否决定服务方式,其影响和操控在是否该有、是否具有、能否获得、获得多少上达到什么程度。最终确定事务所是为现有客户服务,还是为新客户服务;是为高端客户服务,还是中、低端客户服务;是为本地客户服务,还是异地客户服务;在行业内是争取居于统领地位,还是居于从属或附属地位。 3.组织定位。事务所确定竞争、供应(服务)定位后,要确定为实现战略目标的组织定位。组织定位是事务所战略定位的基础,包括对发展目标、人事任免、业务计划、运营资金调配、组织结构、制度与流程、考核与奖惩、薪酬方案、工作组织等的指挥权力、临时干预权力、信息与知情权进行分析,进而确定事务所为实现战略所进行的组织架构。组织定位的实质是确定权力的分配方案,事务所应当按照内部治理结构要求完善事务所权力层、决策层、经营层和执行层的相应权力、责任和义务。 二、路径选择 1.目标市场。战略定位后,事务所就要研究实现战略的目标市场。面对激烈的竞争、广阔的市场分布以及已经成型的市场格局,事务所应当明确自己的目标市场到底在什么地方。目前,国内的事务所普遍缺乏基于详细的行业和市场分析,并没有明确自身在各个阶段该做什么、不该做什么,没有清晰的导向。有什么做什么,缺乏对自身的理性分析,其结果是要么发现不了现有客户潜在的需求、潜在客户的现实需求,要么即便发现了,也由于事务所内部管理和对外服务设计的缺失而不能满足客户的需求。战略的实现是有阶段性的,每个阶段的战略计划的实现需要目标市场予以支撑。因此,事务所应当对当期的、阶段性的和一个战略周期的目标市场做到心中有数。现有的市场能维持多少、新的市场能争取多少,怎样维持现有市场、怎样争取新的市场要有定性的、定量的分析和确定。 2.竞争策略。竞争的目的是取得市场份额,赢得客户。事务所要取得市场份额、赢得客户就必须采取相应的竞争策略。首先,要对国内事务所所处的现状应有清醒的认识。总体看来,国内事务所的服务主要集中在审计、评估领域,国际“四大所”则在咨询业务上具有很强的竞争优势,目前国内所难以与之抗衡,即便是进入咨询业务,也在战略制定和IT领域不具有竞争优势。国内事务所的优势在于对审计、评估领域熟悉,对企业的流程、控制以及效率和效果评价方面熟悉,服务中有比国际“四大所”具有明显的成本领先优势。其次,要有灵活的进入/退出策略。随着全球经济一体化进程的推进,中国企业与国际惯例接轨,事务所服务的客户及其需求服务日趋多元化,客户旨在为管理层就业务运行的可靠性提供鉴证、识别、改进机会的财务审计范围以外的各种业务审计增多,H股、A股上市公司的内部控制设计增多,流程与系统相结合的内部审计增多,公司治理、内控制度、成本管理、预算管理、项目管理、项目监理、项目变更管理等服务内容和机会增多。事务所应当在战略定位的指导下,确定进入/退出策略,该进的、能进的一定要挤进去,不具有优势的该退出的就要退出来。 3.服务设计。服务设计就是根据客户需求而进行的有针对性的服务方案。一些事务所没有进行很好的服务设计,有“活”来了,就采用“抓壮丁”方式选配服务人员,不能为客户提供全过程、全方位服务。因此,事务所在进行服务设计时,一是要按客户需求进行服务设计。由于客户处于不同的行业,具有明显的行业特点,对服务的需求的差异很大,事务所应当根据客户的不同类型建立不同的服务线,以满足客户需求。事务所拟开展企业的咨询服务业务就应当根据企业的不同类型进行服务设计如国有企业的咨询需求主要集中在财务、内审部门的改进,预算管理、成本管理、项目管理的提升,公司治理、内部控制及风险控制的整合,反舞弊系统的设计等;民营企业则对中小型企业会计信息系统、内部控制设计,会计制度、会计政策和会计程序建设的需求较多;中小企业则对符合中国法律要求的会计系统和信息系统,市场进入前的总体调查,税务咨询与代理,人力资源咨询,并购的尽职调查等有较多需求。二是根据现有人力资源现状进行设计。事务所可以根据每个执业人员的特长,将其确定到相应的服务线上去。如果相应的服务线不能满足客户需求,应当及时进行调整和改进,实现服务线与客户需求的相应匹配。