云南省图书馆机构用户,欢迎您!

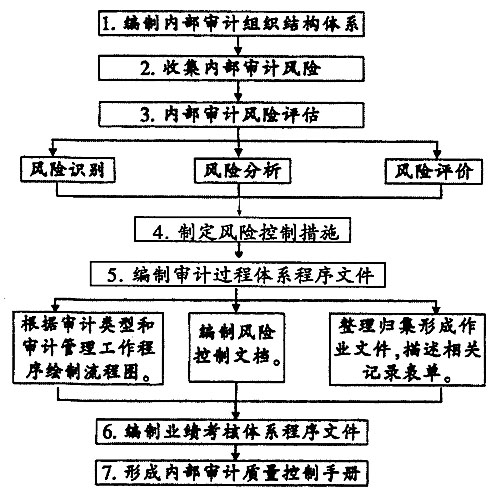

内部审计质量控制体系构建的流程图 1.建立内部审计组织结构体系。优化审计组织,整合审计资源直接影响着审计质量的高低,所以应在保持各专业审计优势的基础上,科学调整内部机构设置,合理调配审计力量,加强各部门的协调配合,明确组织和各个岗位人员的长远和近期质量目标,制定审计质量标准,通过一定程序对各业务部门和人员的质量管理项目提出要求,并统一组织协调质量控制体系的活动,帮助和推动各方面的质量管理工作,并进行经常的检查和监督。 2.审计过程控制体系。审计过程的质量控制必须确立以风险为导向的管理模式,这样便于审计人员在对审计项目涉及的风险进行风险分析后,选择最小风险方案予以实施,通过采取相应的风险控制措施来保证审计项目质量,规避审计风险。构建审计过程控制体系的具体内容如下: ——首先,对内部审计的审计准备、实施、报告和终结等阶段存在的内部审计风险进行收集,然后对收集的所有业务流程可能发生的内部审计风险进行有效识别,列明内部审计工作面临的各种主要风险,形成审计风险数据库。风险识别需要考虑主要问题有:存在哪些风险;哪些风险应予以考虑;引起风险的原因是什么;这些风险引起的后果及严重程度等。 ——其次,对上述收集的风险进行风险评估,制定相应的风险反应方案。风险评估的内容有:评估风险发生的可能性(或频率、概率);评估风险可能产生的影响;评估风险的重要性水平。制定风险反应方案必须充分考虑成本效益原则,风险反应方案包括风险规避、减少风险、分担风险和接受方案四种。 ——最后,根据上述两个步骤的内容进行审计过程控制程序文件和作业文件的编制,包括:审计业务流程描述,相应的风险控制文档(RCD文档)的制定,程序文件的归集等。 3.业绩考核体系。在建立科学的审计质量考核体系的基础上,应对内部审计人员的工作质量进行考核,将资源配置、岗位职务晋升和薪酬分配与内审人员实现的经济增加值(即挽回的经济损失)、风险责任以及所承担工作的难易、复杂程度直接挂钩,形成激励有力、约束有效的内在机制,从制度上保证内审人员的切身利益,激发内审人员的工作热情,促进内审人员以高度的事业心和责任感投入到工作中去。绩效考核体系的建立应科学合理,在考核内容上应以审计过程质量控制体系为基础,科学量化考评的标准,考核的方式应以上级对下级考核为主,自评和互评为辅,突出下级对上级负责,兼顾团队支持协助能力。考核反映每一位员工日常工作量和工作的难易复杂程度,以审计项目质量为重点,突出对履岗能力和岗位作业质量的考核。考核时间应以日常定期考核为主,按季或按年总评,对日常考核结果应建立绩效考核台账,实行积分累计制管理。在绩效挂钩上,应将考核结果与绩效工资挂钩,体现激励约束作用。总之,绩效考核体系的建立应将主观因素的影响降到最低,力求以客观标准来进行考评,程序必须清晰、明了,易于操作。

内部审计质量控制体系构建的流程图 1.建立内部审计组织结构体系。优化审计组织,整合审计资源直接影响着审计质量的高低,所以应在保持各专业审计优势的基础上,科学调整内部机构设置,合理调配审计力量,加强各部门的协调配合,明确组织和各个岗位人员的长远和近期质量目标,制定审计质量标准,通过一定程序对各业务部门和人员的质量管理项目提出要求,并统一组织协调质量控制体系的活动,帮助和推动各方面的质量管理工作,并进行经常的检查和监督。 2.审计过程控制体系。审计过程的质量控制必须确立以风险为导向的管理模式,这样便于审计人员在对审计项目涉及的风险进行风险分析后,选择最小风险方案予以实施,通过采取相应的风险控制措施来保证审计项目质量,规避审计风险。构建审计过程控制体系的具体内容如下: ——首先,对内部审计的审计准备、实施、报告和终结等阶段存在的内部审计风险进行收集,然后对收集的所有业务流程可能发生的内部审计风险进行有效识别,列明内部审计工作面临的各种主要风险,形成审计风险数据库。风险识别需要考虑主要问题有:存在哪些风险;哪些风险应予以考虑;引起风险的原因是什么;这些风险引起的后果及严重程度等。 ——其次,对上述收集的风险进行风险评估,制定相应的风险反应方案。风险评估的内容有:评估风险发生的可能性(或频率、概率);评估风险可能产生的影响;评估风险的重要性水平。制定风险反应方案必须充分考虑成本效益原则,风险反应方案包括风险规避、减少风险、分担风险和接受方案四种。 ——最后,根据上述两个步骤的内容进行审计过程控制程序文件和作业文件的编制,包括:审计业务流程描述,相应的风险控制文档(RCD文档)的制定,程序文件的归集等。 3.业绩考核体系。在建立科学的审计质量考核体系的基础上,应对内部审计人员的工作质量进行考核,将资源配置、岗位职务晋升和薪酬分配与内审人员实现的经济增加值(即挽回的经济损失)、风险责任以及所承担工作的难易、复杂程度直接挂钩,形成激励有力、约束有效的内在机制,从制度上保证内审人员的切身利益,激发内审人员的工作热情,促进内审人员以高度的事业心和责任感投入到工作中去。绩效考核体系的建立应科学合理,在考核内容上应以审计过程质量控制体系为基础,科学量化考评的标准,考核的方式应以上级对下级考核为主,自评和互评为辅,突出下级对上级负责,兼顾团队支持协助能力。考核反映每一位员工日常工作量和工作的难易复杂程度,以审计项目质量为重点,突出对履岗能力和岗位作业质量的考核。考核时间应以日常定期考核为主,按季或按年总评,对日常考核结果应建立绩效考核台账,实行积分累计制管理。在绩效挂钩上,应将考核结果与绩效工资挂钩,体现激励约束作用。总之,绩效考核体系的建立应将主观因素的影响降到最低,力求以客观标准来进行考评,程序必须清晰、明了,易于操作。