云南省图书馆机构用户,欢迎您!

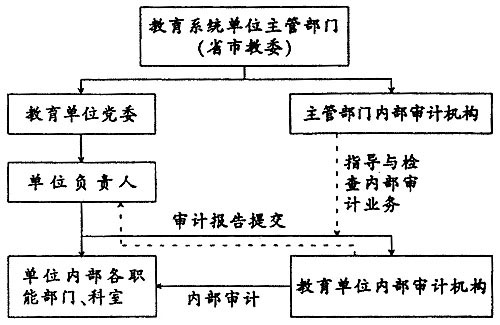

图1 1.教育系统内部审计组织结构及组织设计存在的问题。 (1)教育系统内部审计组织结构 如图1所示,目前教育系统内部审计组织架构中,单位内部审计机构受本单位负责人的行政领导,从事单位内部的审计工作,但主要是对单位内部各职能部门、科室及其所属单位的审计,对单位负责人的约束较小。另外,有的单位内部审计机构独立设置,也有一些单位的内部审计机构与纪检部门合并设置,内聘专职审计人员。 (2)组织设计存在的问题:①部分单位内部审计机构与其他部门合署办公,弱化了审计职能。一些教育单位将内部审计机构与纪委、监察部门合署办公,使其独立性受到影响,存在强化纪检功能、弱化审计职能的情况。另外由于大部分合署办公的部门负责人不太熟悉审计业务,不利于其领导并组织本单位的内部审计工作,不利于其履行内部审计计划的拟定上报、项目审计计划的审批、项目实施的督导、审计报告的签发和审计质量的控制与检查等职责。教育单位的内部审计受单位行政领导或干预,独立性受到影响。②教育单位的内部审计机构受单位负责人的直接领导,要保证这种内部审计组织设计能起到应有的积极作用隐含着一个前提,那就是单位负责人必须有强烈的为公众利益服务的责任心、较强的自律意识和强化内部控制的积极态度。然而,由单位负责人领导的内部审计机构自己监督评价自己,内部审计的独立性无疑会受到限制。在单位负责人的自律意识、内控意识不强的情况下,就极有可能造成内部审计职能与作用失灵的情况发生,这种组织架构设计是先天不足的。③教育主管部门行使内部审计管理与监督职能不全面、不深入。对照教育部令第17号第六条的规定,由于教育主管部门本身内部审计机构配备的人手少,所管辖的单位多,情况复杂,各项内部审计的业务指导、监督工作不能够全面深入开展,政策规章的制定不够及时细致,内部审计队伍建设还不能跟上教育事业发展的要求。 2.教育系统内部审计人员配备不足。目前,教育系统内部审计人员配备在数量、知识能力结构上还不能适应职能要求。 (1)数量不够。以上海市为例,据不完全统计,截至2006年末,上海市教育系统(仅包括市属高校及附属医院、区县教育局)专职内部审计人员467人,兼职内部审计人员162人。其中硕士及以上学历的仅占5%左右,中专及以下学历的占22%左右;拥有高级职称的占5%左右,而初级及以下职称的占37%。上海市教育系统内市一级财政预算单位就有66家,还有19个区县教育局管辖多个中小学,有的市一级预算单位甚至只有一位专职内部审计人员。内部审计人员不足使得内部审计部门穷于应付常规审计,对那些更能为单位增值的内部控制自我评估及风险管理监督、审计调查等工作往往有心无力。 (2)知识能力结构不合理。通过培训和锻炼,内部审计机构审计人员和内部审计管理人员基本掌握了审计的基本专业知识和技能,但是他们在信息技术手段的应用、与其他部门及领导的协调沟通、冲突管理、寻求组织机会、内部审计流程再造、风险管理制度设计、内部审计业务领域的拓展与创新等方面的知识与技能还不能胜任新形势下内部审计工作,不能很好地发挥内部审计的职能作用。 教育主管部门对内部审计人员的配备在数量、职称构成、年龄构成、学历构成、专业结构等具体事项上没有明确的指导性意见,各单位的组织人事部门在配置人员时完全根据本单位的情况来进行,没有详细的整体规划,也没有为内部审计人员设计职业生涯规划,内部审计人员的职业发展遭遇瓶颈。 二、教育系统内部审计组织的重构与整合 针对上述组织设计存在的问题,建议整合教育系统内部审计资源,重构教育系统内部审计组织架构。 1.教育系统内部审计组织结构改进设想。为了提高教育单位的内部审计独立性,强化教育主管部门的内部审计管理与监督职能,可对教育系统内部审计组织结构设想做如下改进: (1)组织结构专业化。在那些尚未设置独立内部审计机构的单位,需要教育主管部门出台本地区的教育单位内部审计管理实施细则,明确多大规模的教育单位必须独立设置审计处(室)、至少配备几名专职内部审计人员、审计部门负责人的任职条件等事项。这样,审计部门负责人懂专业,能够领导部门工作,代表部门沟通协调、督导审计业务,使单位的内部审计不缺位和越位。组织结构的专业化、小型化,势必使工作边界清晰、责任明确,保证了内部审计资源的充分利用,有利于强化专业管理,增强内部审计组织的稳定性,提高工作效率,更加有利于内部审计工作的开展与审计质量的提高。 (2)组织成员团队化。教育系统及单位的内部审计机构可以根据年度内部审计工作计划,在系统内或本单位内部抽调或安排能够胜任审计项目要求的各类专业的专职或兼职审计人员,组成审计项目组,形成若干个审计项目团队。各审计项目组独立完成内部审计的外勤工作,形成审计工作底稿,撰写上报审计报告初稿,经过内部审计机构负责人审定后再报送主管部门和单位。各审计项目团队队员的素质相当,结构合理,有助于团队的合作与交流,有利于审计项目的按期保质完成。这种组织机动灵活,可以吸纳系统内部或单位内部的人才高效完成审计任务。而且,最好在审计项目团队中配备专职内部审计人员,以便带动整个团队完成任务。

图1 1.教育系统内部审计组织结构及组织设计存在的问题。 (1)教育系统内部审计组织结构 如图1所示,目前教育系统内部审计组织架构中,单位内部审计机构受本单位负责人的行政领导,从事单位内部的审计工作,但主要是对单位内部各职能部门、科室及其所属单位的审计,对单位负责人的约束较小。另外,有的单位内部审计机构独立设置,也有一些单位的内部审计机构与纪检部门合并设置,内聘专职审计人员。 (2)组织设计存在的问题:①部分单位内部审计机构与其他部门合署办公,弱化了审计职能。一些教育单位将内部审计机构与纪委、监察部门合署办公,使其独立性受到影响,存在强化纪检功能、弱化审计职能的情况。另外由于大部分合署办公的部门负责人不太熟悉审计业务,不利于其领导并组织本单位的内部审计工作,不利于其履行内部审计计划的拟定上报、项目审计计划的审批、项目实施的督导、审计报告的签发和审计质量的控制与检查等职责。教育单位的内部审计受单位行政领导或干预,独立性受到影响。②教育单位的内部审计机构受单位负责人的直接领导,要保证这种内部审计组织设计能起到应有的积极作用隐含着一个前提,那就是单位负责人必须有强烈的为公众利益服务的责任心、较强的自律意识和强化内部控制的积极态度。然而,由单位负责人领导的内部审计机构自己监督评价自己,内部审计的独立性无疑会受到限制。在单位负责人的自律意识、内控意识不强的情况下,就极有可能造成内部审计职能与作用失灵的情况发生,这种组织架构设计是先天不足的。③教育主管部门行使内部审计管理与监督职能不全面、不深入。对照教育部令第17号第六条的规定,由于教育主管部门本身内部审计机构配备的人手少,所管辖的单位多,情况复杂,各项内部审计的业务指导、监督工作不能够全面深入开展,政策规章的制定不够及时细致,内部审计队伍建设还不能跟上教育事业发展的要求。 2.教育系统内部审计人员配备不足。目前,教育系统内部审计人员配备在数量、知识能力结构上还不能适应职能要求。 (1)数量不够。以上海市为例,据不完全统计,截至2006年末,上海市教育系统(仅包括市属高校及附属医院、区县教育局)专职内部审计人员467人,兼职内部审计人员162人。其中硕士及以上学历的仅占5%左右,中专及以下学历的占22%左右;拥有高级职称的占5%左右,而初级及以下职称的占37%。上海市教育系统内市一级财政预算单位就有66家,还有19个区县教育局管辖多个中小学,有的市一级预算单位甚至只有一位专职内部审计人员。内部审计人员不足使得内部审计部门穷于应付常规审计,对那些更能为单位增值的内部控制自我评估及风险管理监督、审计调查等工作往往有心无力。 (2)知识能力结构不合理。通过培训和锻炼,内部审计机构审计人员和内部审计管理人员基本掌握了审计的基本专业知识和技能,但是他们在信息技术手段的应用、与其他部门及领导的协调沟通、冲突管理、寻求组织机会、内部审计流程再造、风险管理制度设计、内部审计业务领域的拓展与创新等方面的知识与技能还不能胜任新形势下内部审计工作,不能很好地发挥内部审计的职能作用。 教育主管部门对内部审计人员的配备在数量、职称构成、年龄构成、学历构成、专业结构等具体事项上没有明确的指导性意见,各单位的组织人事部门在配置人员时完全根据本单位的情况来进行,没有详细的整体规划,也没有为内部审计人员设计职业生涯规划,内部审计人员的职业发展遭遇瓶颈。 二、教育系统内部审计组织的重构与整合 针对上述组织设计存在的问题,建议整合教育系统内部审计资源,重构教育系统内部审计组织架构。 1.教育系统内部审计组织结构改进设想。为了提高教育单位的内部审计独立性,强化教育主管部门的内部审计管理与监督职能,可对教育系统内部审计组织结构设想做如下改进: (1)组织结构专业化。在那些尚未设置独立内部审计机构的单位,需要教育主管部门出台本地区的教育单位内部审计管理实施细则,明确多大规模的教育单位必须独立设置审计处(室)、至少配备几名专职内部审计人员、审计部门负责人的任职条件等事项。这样,审计部门负责人懂专业,能够领导部门工作,代表部门沟通协调、督导审计业务,使单位的内部审计不缺位和越位。组织结构的专业化、小型化,势必使工作边界清晰、责任明确,保证了内部审计资源的充分利用,有利于强化专业管理,增强内部审计组织的稳定性,提高工作效率,更加有利于内部审计工作的开展与审计质量的提高。 (2)组织成员团队化。教育系统及单位的内部审计机构可以根据年度内部审计工作计划,在系统内或本单位内部抽调或安排能够胜任审计项目要求的各类专业的专职或兼职审计人员,组成审计项目组,形成若干个审计项目团队。各审计项目组独立完成内部审计的外勤工作,形成审计工作底稿,撰写上报审计报告初稿,经过内部审计机构负责人审定后再报送主管部门和单位。各审计项目团队队员的素质相当,结构合理,有助于团队的合作与交流,有利于审计项目的按期保质完成。这种组织机动灵活,可以吸纳系统内部或单位内部的人才高效完成审计任务。而且,最好在审计项目团队中配备专职内部审计人员,以便带动整个团队完成任务。