云南省图书馆机构用户,欢迎您!

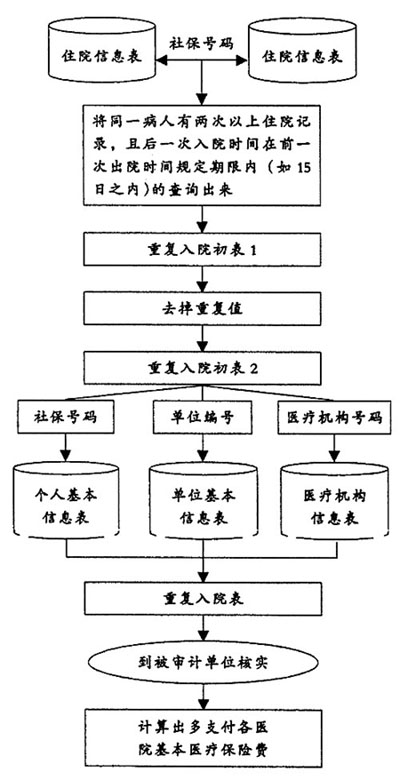

二、确定审计思路 将两份同样的住院信息表,通过社保号码(同一个社保号码为同一个病人)连接在一张表中,从新表中筛选出同一个病人有两次以上住院记录,且后一次入院时间与前一次住院时间在15天之内的查询出来,再通过核实,得出真正的重复入院套取医疗保险费情况。 三、审计所需资料 (一)住院信息表。重要内容如下: 1.住院流水号(住院的唯一标识) 2.社保号码(参保人的唯一标识) 3.单位号码 4.医疗机构号码 5.入院日期 6.出院日期 7.费用总金额 (二)单位基本信息表。重要内容如下: 1.单位编号(与住院住息表的关联字段) 2.单位名称 (三)人员基本信息表。重要内容如下: 1.社保号码(与住院住息表的关联字段) 2.姓名 (四)医疗机构基本信息。重要内容如下: 1.医疗机构号码(与住院住息表的关联字段) 2.医疗机构名称 (五)各医院的定额标准(可以获得资料,手工输入): 1.医院名称 2.住院医疗费用定额结算标准 四、审计步骤 (一)初步查询出重复入院记录。 将住院信息表进行自连接,以“社保号码”为关联条件,查询出同一病人住院两次以上,且下次入院时间与上次出院时间间隔在规定期限内(如0至15日之内)的所有住院记录,并将后一次入院记录改为“二次入院”,生成的表名为“重复入院初表1”。 (二)将以上生成的“重复入院初表1”去掉重复记录。 由于有的病人在规定期限内(如15天之内)住院三次或以上,因此出现了重复记录,需将同一个病人在规定期限内(如15日内)住院三次或以上的,只选取相邻两次的住院信息连接在一起的记录,生成“重复入院初表2”。 (三)生成重复入院最终结果表。 将以上生成的“重复入院初表2”同“单位基本信息表”、“人员基本信息表”、“医疗机构基本信息”相关联,查询出有关的单位名称、医疗机构名称、姓名等基本信息,即得出“重复入院表”。

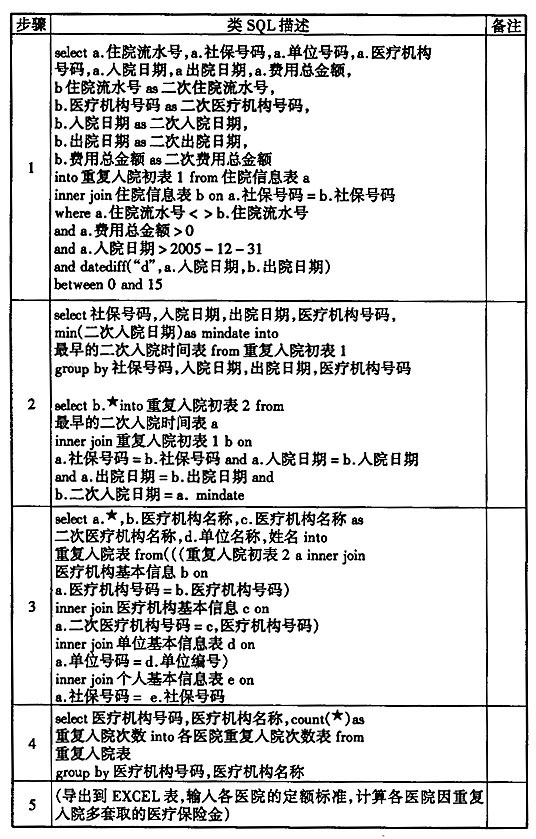

二、确定审计思路 将两份同样的住院信息表,通过社保号码(同一个社保号码为同一个病人)连接在一张表中,从新表中筛选出同一个病人有两次以上住院记录,且后一次入院时间与前一次住院时间在15天之内的查询出来,再通过核实,得出真正的重复入院套取医疗保险费情况。 三、审计所需资料 (一)住院信息表。重要内容如下: 1.住院流水号(住院的唯一标识) 2.社保号码(参保人的唯一标识) 3.单位号码 4.医疗机构号码 5.入院日期 6.出院日期 7.费用总金额 (二)单位基本信息表。重要内容如下: 1.单位编号(与住院住息表的关联字段) 2.单位名称 (三)人员基本信息表。重要内容如下: 1.社保号码(与住院住息表的关联字段) 2.姓名 (四)医疗机构基本信息。重要内容如下: 1.医疗机构号码(与住院住息表的关联字段) 2.医疗机构名称 (五)各医院的定额标准(可以获得资料,手工输入): 1.医院名称 2.住院医疗费用定额结算标准 四、审计步骤 (一)初步查询出重复入院记录。 将住院信息表进行自连接,以“社保号码”为关联条件,查询出同一病人住院两次以上,且下次入院时间与上次出院时间间隔在规定期限内(如0至15日之内)的所有住院记录,并将后一次入院记录改为“二次入院”,生成的表名为“重复入院初表1”。 (二)将以上生成的“重复入院初表1”去掉重复记录。 由于有的病人在规定期限内(如15天之内)住院三次或以上,因此出现了重复记录,需将同一个病人在规定期限内(如15日内)住院三次或以上的,只选取相邻两次的住院信息连接在一起的记录,生成“重复入院初表2”。 (三)生成重复入院最终结果表。 将以上生成的“重复入院初表2”同“单位基本信息表”、“人员基本信息表”、“医疗机构基本信息”相关联,查询出有关的单位名称、医疗机构名称、姓名等基本信息,即得出“重复入院表”。  (四)对重复入院情况进行专业分析,根据核查以后的结果计算由于重复入院导致多付的医疗保险费。 考虑到审计人员非医学专业人员,所以应聘请或咨询专业人员对“重复入院表”中是否确实因不同病种重复入院进行判断(此种情况可以重复入院,应删除),对核实以后的数据查询出所有医院重复入院的次数,生成“各医院重复入院次数表”。 (五)计算出多支付的医疗保险费。 将以上“各医院重复入院次数表”导出到EXCEL,再输入各医院的住院医疗费用定额结算标准,利用EXCEL表的乘积与求和功能,就得出当年各医院违规套取医疗保险费金额。 五、经验模型(见上页左下图) 六、类SQL描述(可以在AO中实现)(见上表格) 七、典型案例 2007年,江西省审计厅社保处在对某市的基本医疗保险基金审计时运用以上分析方法,发现2006年有36家医院、3849人次在15日之内重复入院,套取国家基本医疗保险金1299.16万元。

(四)对重复入院情况进行专业分析,根据核查以后的结果计算由于重复入院导致多付的医疗保险费。 考虑到审计人员非医学专业人员,所以应聘请或咨询专业人员对“重复入院表”中是否确实因不同病种重复入院进行判断(此种情况可以重复入院,应删除),对核实以后的数据查询出所有医院重复入院的次数,生成“各医院重复入院次数表”。 (五)计算出多支付的医疗保险费。 将以上“各医院重复入院次数表”导出到EXCEL,再输入各医院的住院医疗费用定额结算标准,利用EXCEL表的乘积与求和功能,就得出当年各医院违规套取医疗保险费金额。 五、经验模型(见上页左下图) 六、类SQL描述(可以在AO中实现)(见上表格) 七、典型案例 2007年,江西省审计厅社保处在对某市的基本医疗保险基金审计时运用以上分析方法,发现2006年有36家医院、3849人次在15日之内重复入院,套取国家基本医疗保险金1299.16万元。