云南省图书馆机构用户,欢迎您!

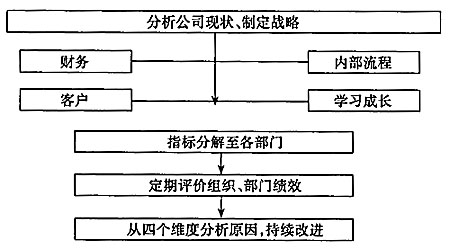

图1 运用平衡计分卡的基本流程 具体商业银行分支机构负责人经济责任审计的评价指标体系由4个一级指标、14个二级指标、42个三级指标组成(见表1)。四个一级指标就是平衡计分卡的四个维度:财务、客户、内部流程、学习成长。每个一级指标的满分都是100分;二级、三级指标分别隶属于对应的上级指标,每个指标都设有满分分值,即该项指标表现最佳时所得到的最高分值;每个三级指标都有一个评价标准,含义如下:(1)绝对值指标,属于银监会或上级行规定必须完成的硬指标;(2)横向相对值指标,相对于系统内可比机构或当地同业平均值的横向比较;(3)纵向相对值指标,任期内自身增长趋势的纵向比较。

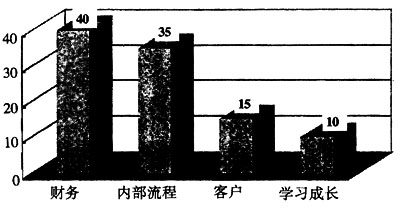

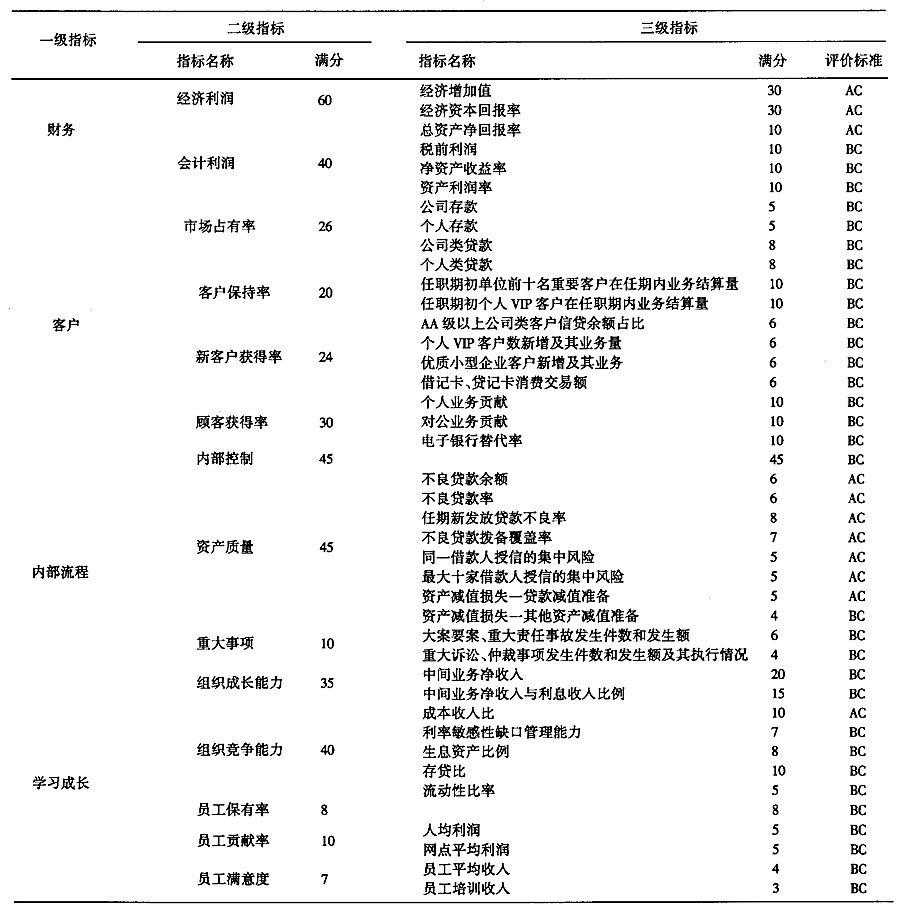

图1 运用平衡计分卡的基本流程 具体商业银行分支机构负责人经济责任审计的评价指标体系由4个一级指标、14个二级指标、42个三级指标组成(见表1)。四个一级指标就是平衡计分卡的四个维度:财务、客户、内部流程、学习成长。每个一级指标的满分都是100分;二级、三级指标分别隶属于对应的上级指标,每个指标都设有满分分值,即该项指标表现最佳时所得到的最高分值;每个三级指标都有一个评价标准,含义如下:(1)绝对值指标,属于银监会或上级行规定必须完成的硬指标;(2)横向相对值指标,相对于系统内可比机构或当地同业平均值的横向比较;(3)纵向相对值指标,任期内自身增长趋势的纵向比较。  图2 一级指标的权重分配比例 四个一级指标的权重分配见图2。对学习成长、客户分配的权重较低,并不是它们不重要,而是考虑到目前这两个维度的指标评价采集数据不精细;不能全面、客观地反映被审计单位的实际状况和发展趋势,所以设定分值较低,以避免在这方面分配较多的审计资源,同时也避免因审计人员的主观因素影响使被审计人在这方面得分情况差距较大,失去了可比性。随着今后商业银行客户关系系统、人力资源价值评价系统的陆续上线,内部、外部客户满意度等指标可以得到较完善的数据支持,再将各指标的权重分配调整到更合理的比例。 对被审人的最终评价结果是由各指标的得分按照权重折算而来的机构总体评分,用百分制和等级制两种形式来表示。评价指标体系所含的一级指标如下: 1.财务指标。财务指标包括经济利润和会计利润两类指标,权重比例为60%、40%。经济利润指标包含经济增加值、经济资本回报率,其较高的权重反映了其在银行业绩评价中的核心地位;会计利润指标包含净资产收益率等上市公司信息披露所必须包含的主要财务信息。 表1 基于平衡计分卡的经济资任审计评价指标体系

图2 一级指标的权重分配比例 四个一级指标的权重分配见图2。对学习成长、客户分配的权重较低,并不是它们不重要,而是考虑到目前这两个维度的指标评价采集数据不精细;不能全面、客观地反映被审计单位的实际状况和发展趋势,所以设定分值较低,以避免在这方面分配较多的审计资源,同时也避免因审计人员的主观因素影响使被审计人在这方面得分情况差距较大,失去了可比性。随着今后商业银行客户关系系统、人力资源价值评价系统的陆续上线,内部、外部客户满意度等指标可以得到较完善的数据支持,再将各指标的权重分配调整到更合理的比例。 对被审人的最终评价结果是由各指标的得分按照权重折算而来的机构总体评分,用百分制和等级制两种形式来表示。评价指标体系所含的一级指标如下: 1.财务指标。财务指标包括经济利润和会计利润两类指标,权重比例为60%、40%。经济利润指标包含经济增加值、经济资本回报率,其较高的权重反映了其在银行业绩评价中的核心地位;会计利润指标包含净资产收益率等上市公司信息披露所必须包含的主要财务信息。 表1 基于平衡计分卡的经济资任审计评价指标体系  2.客户指标。德鲁克指出:商业目的只有一个站得住脚的定义,即创造客户。近年,一种新的经营理论“以顾客为中心、以外部市场和顾客需求的演变为导向来制定企业的发展策略”被应用到各个行业。商业银行是一个典型的以顾客为导向的行业,应围绕顾客制订其战略计划。客户指标反映银行保持和开拓新市场的力度和财务收入来源的稳定性,一般包含客户满意度、市场占有率等指标。客户满意度是客户指标中一个十分重要的内容,但由于内部审计人员无法直接对客户进行调查,而且也没有经营机构现有的调查结果可利用,所以最后舍弃了外部客户满意度这一指标。同样的道理,在学习成长指标中也不包含内部员工满意度。

2.客户指标。德鲁克指出:商业目的只有一个站得住脚的定义,即创造客户。近年,一种新的经营理论“以顾客为中心、以外部市场和顾客需求的演变为导向来制定企业的发展策略”被应用到各个行业。商业银行是一个典型的以顾客为导向的行业,应围绕顾客制订其战略计划。客户指标反映银行保持和开拓新市场的力度和财务收入来源的稳定性,一般包含客户满意度、市场占有率等指标。客户满意度是客户指标中一个十分重要的内容,但由于内部审计人员无法直接对客户进行调查,而且也没有经营机构现有的调查结果可利用,所以最后舍弃了外部客户满意度这一指标。同样的道理,在学习成长指标中也不包含内部员工满意度。