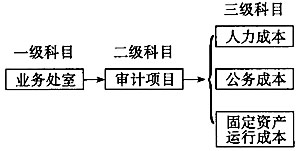

审计机关成本核算是指运用各种专门的成本计算方法,按照规定的成本项目,通过费用的归集和分配,计算出审计机关的总成本,并进行相应的账务处理。成本核算是成本会计工作的核心,成本核算的过程,既是对审计机关运行过程中各种资源的耗费和给付进行如实反映的过程,也是对各种耗费进行控制的过程。通过成本核算资料,可以反映审计机关成本预算的完成情况,为编制下期成本预算,进行未来的成本预测和决策提供依据。 与财务会计成本核算相比,审计机关成本核算有以下几个特点:一是总额既定。审计机关每年的审计经费都要列入财政预算,财政预算方案经人大批准后,审计经费总额在一般情况下不会变动。二是具有内部性。审计机关成本核算的目的是为了加强审计机关内部管理,为成本控制提供决策信息。三是具有探索性。审计成本核算目前还处于探索阶段,其成本核算的方法、方式,主要是借鉴产品成本核算而来,尚未形成完善的成本核算体系。 (一)基于审计项目层次的审计成本核算 1.审计项目成本 审计项目成本是指审计机关在项目审计过程中产生的全部支出,包括所投入的人力、物力、资金、时间等,以审计项目为归集对象的货币表现。 根据《2007年政府收支分类科目》(以下简称《科目》)规定,按支出的功能分类,审计机关支出可分为七部分:行政运行支出、一般行政管理事务支出、机关服务支出、审计业务支出、审计管理支出、信息化建设支出和其他审计业务支出。其中审计业务支出和审计管理支出主要是围绕审计项目发生的成本支出,又可称之为审计项目成本,即审计项目成本=审计业务支出+审计管理支出。按经济用途分类,审计项目成本又可分为人力成本、公务成本和固定资产运行成本。审计业务支出中主要核算审计支出、专项审计调查支出和聘请专家支出。审计管理支出中主要核算审计部门法制建设支出、审计质量控制支出和审计结果公告支出。 2.成本核算方式 为了准确、科学地进行审计项目成本计算,各级审计机关业务处室应将成本计算与会计账簿组织有机地结合起来,通过设置和运用成本核算的有关账户,并在账户上按照行政支出的经济用途进行归集和分配费用,计算审计项目成本。成本核算的账簿设置如下: (1)“人力成本”账户 本账户属于成本类账户,用来核算审计机关直接支付给公务人员个人的工资性支出、职工福利费、社会保障性支出及其他与个人有关的支出。发生支出时,记入该科目的借方,月末冲减“行政结余”账户时记入贷方,转账后本账户应无余额。本账户应按公务员姓名设置多栏式明细账进行明细分类核算。 (2)“公务成本”账户 本账户属于成本类账户,用来核算审计机关在开展公务活动中所发生的不能直接归集到公务人员个人成本账户中的共同性费用耗费如办公费、会议费、电话费等。发生各项费用时,记入本账户的借方,月末转入“行政结余”账户时记入贷方,月末本账户应无余额。本账户应按费用类别设置多栏式明细账进行明细分类核算。 (3)“固定资产运行成本”账户 本账户属于成本类账户,用来核算审计机关所拥有的各类固定资产在正常运行过程中所发生的各种日常维护运转费用及修理费用等。如果对固定资产计提折旧,折旧费用也应记入本账户。发生支出时记入本账户借方,月末转入“行政结余”时记入本账户贷方,期末本账户应无余额。本账户应按固定资产具体项目类别设置多栏式明细账进行明细分类核算。 (4)“审计专项支出”账户(该账户针对审计机关成本核算而设) 本账户属于成本类账户,用来核算审计机关日常公务活动之外为完成某项或数项审计专项工作、特定任务所发生的支出。费用发生时,记入本账户的借方,工作完成时或项目完工时,记入本账户的贷方。本账户余额在借方,表示为完成该项工作所发生支出的累计数。 3.基于项目组成本核算的构想 对审计机关而言,审计成本核算最主要的一项就是对项目组的成本进行准确核算。对业务处室来讲,其成本支出主要围绕审计项目发生。以业务处室为核算主体,以审计项目为成本归集对象,对业务处室的成本进行核算,是审计机关进行成本核算的一个重要构想。 业务处室进行成本核算的账簿设置如下图所示:

进行审计项目成本核算时,由于业务人员无论是否承担审计业务,其基本工资、津贴补贴、医疗保险、住房公积金等其他工资福利支出照常发生,因此不将这些作为项目支出核算,而只核算与审计项目直接相关的支出。 对于与项目相关的审计管理支出,其发生额可能与多个业务处室的多个项目相关。因此,在进行成本核算时,将其支出金额在各个业务处室或项目间进行分摊,其分摊比例可以根据审计机关年初的预算确定: 分摊比例=单项审计项目支出的预算金额/全部审计项目支出的预算金额 按此分摊比例,将审计管理支出在各个业务处室的审计项目间进行分配。 年末,将每个业务处室的成本核算结果与年初的预算对比,对成本低于预算的业务处室实行奖励,比如发放奖金或晋升级别。