云南省图书馆机构用户,欢迎您!

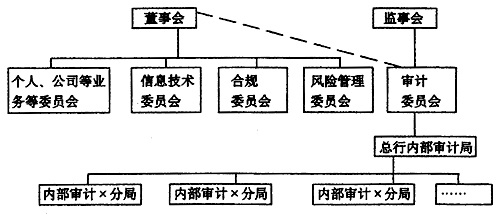

(二)监事会领导下的内部审计组织管理机制的特点 1、在管理层次上,董事会和监事会为平行机构,监事会执行股东监控权对内实行监控,共同向股东大会负责;审计委员会作为监事会下设委员会,接受董事会的指导,对银行内部控制机制、风险管理、经营及业绩进行稽核。 2、在报告线路上,审计委员会采用双向报告机制,向董事会和监事会双向报告。董事会对审计委员会下达的所有涉及内部审计职能工作的重大指令均需经过监事会通过。审计委员会有权直接向监事会甚至外部监管机构直接报告。 3、在联系路径上,审计机构与相对应的管理层之间应建立平行业务联系和信息共享机制。审计机构和人员可根据审计发现向对应管理层提出相关建议或开展有关咨询顾问活动。 (三)监事会领导下的内部审计组织管理机制优势 1、监事会下的银行内部审计模式更符合独立性和权威性原则。目前,公司普遍实行的对董事会或经理层负责的内部审计制度,由于董事会成员与经理层成员的高度重合,造成自己审计自己、自己监督自己。在监事会的有效参与领导下,可以有效地避免自己监督自己的不合理现象,更能体现和维护监事会的监督检查权威。 2、监事会下的银行内部审计模式更有利于法人治理结构的健全和完善。治理结构是公司规范化管理和健康发展的重要保证。而法人治理结构的核心,是完善的权力制衡机制,避免权力过分集中和内部人控制等弊端。我国过去的内部审计管理模式,事实上形成了公司内部以董事会或经理领导的审计监督中心与监事会监督中心共存的局面,客观上架空了监事会的监督检查职能,使监事会形同虚设,其结果是使公司法人治理结构迟迟不能健全和完善。权力制衡机制不能有效完善和正常运作,致使以公司董事和经理为代表的内部人控制公司现象极为严重,损害了少数股东权益和公司利益相关者的合法利益。因此,强化监事会监督检查权威,将内部审计功能与监事职能紧密结合,是避免监事会形同虚设的尴尬境地,保证公司权力制衡,健全法人治理结构的客观要求。 3、内部审计与监事会结合,形成统一、独立的多层次的监督系统,形成新的有特色的公司治理结构,推动内部监督的加强和公司治理结构的完善,实现内部经济监督系统与外部监督系统协同实现监督职能。新的公司治理结构建设独立、统一的经济监督系统,兼具美国、欧洲、日本一元制和二元制公司治理结构的优点,形成公司治理结构的中国特色。新的监事会组织为研究商业银行“新三会”与“老三会”的关系开拓新路。 4、层次较高的审计委员会与平行设置的银行合规委员会、风险管理委员会共同构成商业银行完整有效的内部控制体系。合规委员会负责内部控制制度的合理建立、经营管理中对银行外部法规制度和内部规定的符合性。风险管理委员会负责银行风险管理制度流程的设置,特别是资产、负债、中间业务等银行赢利性业务的风险控制和管理监督。审计委员会是外部审计在银行管理架构中的联系点,负责对银行内部控制和风险管理进行客观、相对独立权威的评价和检查,并适时提出咨询和改进意见。审计委员会及下辖内部审计部门相对独立的地位可以保证内部审计的客观性和独立性,其相对较高的层次和可直接向监事会及外部监管机构报告的公司治理路线设置,可以保证内部审计在管理层中的重要性。

(二)监事会领导下的内部审计组织管理机制的特点 1、在管理层次上,董事会和监事会为平行机构,监事会执行股东监控权对内实行监控,共同向股东大会负责;审计委员会作为监事会下设委员会,接受董事会的指导,对银行内部控制机制、风险管理、经营及业绩进行稽核。 2、在报告线路上,审计委员会采用双向报告机制,向董事会和监事会双向报告。董事会对审计委员会下达的所有涉及内部审计职能工作的重大指令均需经过监事会通过。审计委员会有权直接向监事会甚至外部监管机构直接报告。 3、在联系路径上,审计机构与相对应的管理层之间应建立平行业务联系和信息共享机制。审计机构和人员可根据审计发现向对应管理层提出相关建议或开展有关咨询顾问活动。 (三)监事会领导下的内部审计组织管理机制优势 1、监事会下的银行内部审计模式更符合独立性和权威性原则。目前,公司普遍实行的对董事会或经理层负责的内部审计制度,由于董事会成员与经理层成员的高度重合,造成自己审计自己、自己监督自己。在监事会的有效参与领导下,可以有效地避免自己监督自己的不合理现象,更能体现和维护监事会的监督检查权威。 2、监事会下的银行内部审计模式更有利于法人治理结构的健全和完善。治理结构是公司规范化管理和健康发展的重要保证。而法人治理结构的核心,是完善的权力制衡机制,避免权力过分集中和内部人控制等弊端。我国过去的内部审计管理模式,事实上形成了公司内部以董事会或经理领导的审计监督中心与监事会监督中心共存的局面,客观上架空了监事会的监督检查职能,使监事会形同虚设,其结果是使公司法人治理结构迟迟不能健全和完善。权力制衡机制不能有效完善和正常运作,致使以公司董事和经理为代表的内部人控制公司现象极为严重,损害了少数股东权益和公司利益相关者的合法利益。因此,强化监事会监督检查权威,将内部审计功能与监事职能紧密结合,是避免监事会形同虚设的尴尬境地,保证公司权力制衡,健全法人治理结构的客观要求。 3、内部审计与监事会结合,形成统一、独立的多层次的监督系统,形成新的有特色的公司治理结构,推动内部监督的加强和公司治理结构的完善,实现内部经济监督系统与外部监督系统协同实现监督职能。新的公司治理结构建设独立、统一的经济监督系统,兼具美国、欧洲、日本一元制和二元制公司治理结构的优点,形成公司治理结构的中国特色。新的监事会组织为研究商业银行“新三会”与“老三会”的关系开拓新路。 4、层次较高的审计委员会与平行设置的银行合规委员会、风险管理委员会共同构成商业银行完整有效的内部控制体系。合规委员会负责内部控制制度的合理建立、经营管理中对银行外部法规制度和内部规定的符合性。风险管理委员会负责银行风险管理制度流程的设置,特别是资产、负债、中间业务等银行赢利性业务的风险控制和管理监督。审计委员会是外部审计在银行管理架构中的联系点,负责对银行内部控制和风险管理进行客观、相对独立权威的评价和检查,并适时提出咨询和改进意见。审计委员会及下辖内部审计部门相对独立的地位可以保证内部审计的客观性和独立性,其相对较高的层次和可直接向监事会及外部监管机构报告的公司治理路线设置,可以保证内部审计在管理层中的重要性。