云南省图书馆机构用户,欢迎您!

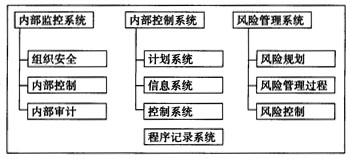

在德国,内部审计的主要职责是:(1)信息收集增加公司执行过程的透明度,支持公司领导层的决定。(2)风险预防:识别公司的机会和风险,优势和弱点,找到长处。(3)管理建议:提出可行性的改善建议,并督促建议确实得到落实。(4)风险评价:对风险管理和内部控制的有效性做出评价。(5)管理支持:内部审计机构是一个支持、聚合的中心,有义务把支持传递给各个专业部门。(6)信任保证:对公司经营管理活动的合规性提供一定程度的信任与保证支持。另外,如果按照时间划分,内部审计的职责可以分为事前和事后。事前主要是检查与预测风险,对风险进行预警,并提出切实可行的预防建议;事后主要是检查与评估损失,并就如何避免再次发生提出建议。 3、内部审计的责任范围。在德国,内部审计责任涉及的范围非常广泛,不仅有传统财务审计,近年来更是大力开展运营审计、管理效益审计、内部咨询、舞弊审计等,使内部审计的增值服务功能大大提升。(1)财务审计主要是检查资产的完整性以及财务收支与会计记录的准确性和完整性等。(2)运营审计主要是从经济效益的角度为保证公司运行有效和优化进行的审计,如采购、推销等,检查的重点在于那些明显具有风险结构和对公司的利润有重要意义的单位。(3)管理效益审计主要是对企业内部的工作方法、流程和结构的适当性和效益性进行评价,提出改进建议。(4)内部咨询主要是作为企业内部的咨询顾问,对企业内部流程等进行诊断与评估,提出改进建议,包括营利性分析、经济效益分析、合理化建议、组织结构检查等。(5)舞弊审计主要是对价格协商、分配违规、年终审核、破产延期、商业间谍等方面的舞弊情况进行审计。目前,德国每年约发生95000多起经济犯罪,损失43亿欧元,约占GDP的1.5%,其中40%的犯罪由公司员工引起。所以,在德国,舞弊审计受到普遍重视,是内部审计的重点工作之一。 二、德国内部审计管理 有效的内部管理是做好内部审计工作的基本前提。在德国,内部审计管理遵循基本原则,并合理地设置内部审计组织机构、规范内部审计工作流程,高度重视内部审计人员的选拔和培训。 1.内部审计管理遵循的原则。(1)定期向公司高层汇报,包括目前的主要工作、重要变动等。通过及时向董事会和管理层的汇报与信息沟通,取得公司高层理解与支持,创造必要的工作环境,为做好内部审计工作提供基本的前提保障。(2)必须要有内部审计长期发展规划。内部审计长期发展规划必须与企业战略规划相协调,能够为组织实现战略目标提供支持。(3)必须要和外部审计加强协作。内外部审计应定期交换信息,讨论企业经营管理中的风险点,互相提供所掌握的资料,提高审计效率。(4)内部审计机构的领导必须要有恰当的专业技术和业务素质。内部审计机构的领导对内部审计工作是否有效至关重要,应熟悉企业运作流程,对潜在的风险点保持敏锐的嗅觉等。(5)内部审计成果必须得到落实。要促使被检查部门执行内部审计成果,跟踪审计发现问题的整改情况和审计建议的实施情况;对不能落实的内部审计成果,要及时向企业高层汇报。 2.合理地设置内部审计组织机构。德国设置内部审计组织机构,主要强调以下几点:(1)内部审计组织机构应与企业特点相适应。企业内部审计组织机构应和企业规模、行业特征、经营地域范围、企业机构的复杂性、企业的安全要求、法律要求等相适应,并能够满足审计任务的要求。(2)内部审计的职责、义务和权利应在企业章程里明确规定。内部审计组织机构的设置必须在企业章程里明确,章程必须要通告企业各部门;同时,内部审计人员必须要与企业签字书面确认保密协议。(3)内部审计机构应高度专业化。内部审计应具备高素质的专业化人才,包括IT、法律等方面的专家;可以按照专业性来划分审计小组,如专门的经济犯罪、财务报表审计等。

在德国,内部审计的主要职责是:(1)信息收集增加公司执行过程的透明度,支持公司领导层的决定。(2)风险预防:识别公司的机会和风险,优势和弱点,找到长处。(3)管理建议:提出可行性的改善建议,并督促建议确实得到落实。(4)风险评价:对风险管理和内部控制的有效性做出评价。(5)管理支持:内部审计机构是一个支持、聚合的中心,有义务把支持传递给各个专业部门。(6)信任保证:对公司经营管理活动的合规性提供一定程度的信任与保证支持。另外,如果按照时间划分,内部审计的职责可以分为事前和事后。事前主要是检查与预测风险,对风险进行预警,并提出切实可行的预防建议;事后主要是检查与评估损失,并就如何避免再次发生提出建议。 3、内部审计的责任范围。在德国,内部审计责任涉及的范围非常广泛,不仅有传统财务审计,近年来更是大力开展运营审计、管理效益审计、内部咨询、舞弊审计等,使内部审计的增值服务功能大大提升。(1)财务审计主要是检查资产的完整性以及财务收支与会计记录的准确性和完整性等。(2)运营审计主要是从经济效益的角度为保证公司运行有效和优化进行的审计,如采购、推销等,检查的重点在于那些明显具有风险结构和对公司的利润有重要意义的单位。(3)管理效益审计主要是对企业内部的工作方法、流程和结构的适当性和效益性进行评价,提出改进建议。(4)内部咨询主要是作为企业内部的咨询顾问,对企业内部流程等进行诊断与评估,提出改进建议,包括营利性分析、经济效益分析、合理化建议、组织结构检查等。(5)舞弊审计主要是对价格协商、分配违规、年终审核、破产延期、商业间谍等方面的舞弊情况进行审计。目前,德国每年约发生95000多起经济犯罪,损失43亿欧元,约占GDP的1.5%,其中40%的犯罪由公司员工引起。所以,在德国,舞弊审计受到普遍重视,是内部审计的重点工作之一。 二、德国内部审计管理 有效的内部管理是做好内部审计工作的基本前提。在德国,内部审计管理遵循基本原则,并合理地设置内部审计组织机构、规范内部审计工作流程,高度重视内部审计人员的选拔和培训。 1.内部审计管理遵循的原则。(1)定期向公司高层汇报,包括目前的主要工作、重要变动等。通过及时向董事会和管理层的汇报与信息沟通,取得公司高层理解与支持,创造必要的工作环境,为做好内部审计工作提供基本的前提保障。(2)必须要有内部审计长期发展规划。内部审计长期发展规划必须与企业战略规划相协调,能够为组织实现战略目标提供支持。(3)必须要和外部审计加强协作。内外部审计应定期交换信息,讨论企业经营管理中的风险点,互相提供所掌握的资料,提高审计效率。(4)内部审计机构的领导必须要有恰当的专业技术和业务素质。内部审计机构的领导对内部审计工作是否有效至关重要,应熟悉企业运作流程,对潜在的风险点保持敏锐的嗅觉等。(5)内部审计成果必须得到落实。要促使被检查部门执行内部审计成果,跟踪审计发现问题的整改情况和审计建议的实施情况;对不能落实的内部审计成果,要及时向企业高层汇报。 2.合理地设置内部审计组织机构。德国设置内部审计组织机构,主要强调以下几点:(1)内部审计组织机构应与企业特点相适应。企业内部审计组织机构应和企业规模、行业特征、经营地域范围、企业机构的复杂性、企业的安全要求、法律要求等相适应,并能够满足审计任务的要求。(2)内部审计的职责、义务和权利应在企业章程里明确规定。内部审计组织机构的设置必须在企业章程里明确,章程必须要通告企业各部门;同时,内部审计人员必须要与企业签字书面确认保密协议。(3)内部审计机构应高度专业化。内部审计应具备高素质的专业化人才,包括IT、法律等方面的专家;可以按照专业性来划分审计小组,如专门的经济犯罪、财务报表审计等。