云南省图书馆机构用户,欢迎您!

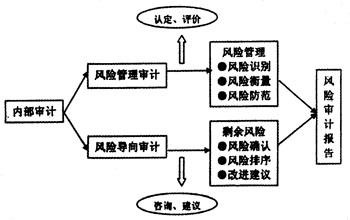

图一 ERM框架下内部审计参与风险管理的路径分析 (一)开展风险管理审计——风险管理过程 内部审计部门所进行的风险管理审计是对于运行中的风险管理政策与程序的适当性、执行的有效性进行认定与评价,是在企业相关职能部门所进行的风险管理基础上的再监督。内部审计通过将风险管理评价作为审计工作的重点,以检查、评价风险管理过程的充分性和有效性。内部审计主要从两个方面评估风险管理过程的充分性和有效性。 1.评价风险管理程序的适当性。主要表现在以下三个方面:(1)评估风险识别的充分性。内部审计师要对原有的已识别风险是否充分进行评价,即企业所面临的主要风险是否均已被识别出来;(2)评价已有风险衡量的恰当性。内部审计师要对已有的风险的衡量结果进行再检验,以确定其是否恰当;(3)评估风险防范措施的有效性。内部审计师对有关部门针对风险所采取的防范措施进行检查,检查措施是否充分、是否能有效减少风险损失。 2.评价风险管理主要目标的完成情况。主要表现在:(1)与相关管理层讨论部门的目标、存在的风险,以及管理层采取的降低风险和加强控制的活动,并评价其有效性;(2)评价风险监控报告制度是否恰当;(3)评价风险管理结果报告的充分性和及时性;(4)评价管理层对风险的分析是否全面,防止风险的措施是否完善,建议是否有效;(5)对管理层的自我评估进行实地观察、直接测试,检查自我评估所依据的信息是否准确,以及其他审计技术;(6)评估与风险管理有关的管理薄弱环节,并与管理层、董事会、审计委员会讨论。 (二)开展风险导向审计——剩余风险 内部审计部门所进行的风险导向审计是对剩余风险的确认并提出咨询建议。所谓剩余风险就是没有被控制住的战略风险或环节风险,或者审计师认为有证据显示这一战略风险或环节风险并没有被控制在可接受的水平范围内(Knechel)。剩余风险是在企业的控制措施失效或没有相关的控制而产生的。内部审计部门所进行的风险导向审计就是企业内部审计以系统的分析、认定和评价被审计对象各个领域的固有风险及其管理状况为基础,根据认定和评价得出的已经量化的剩余风险的大小,选定进一步审计的范围、重点和方法来以实施的一种审计模式。因此,一方面,内部审计部门应对企业原有的已识别的主要风险是否充分进行评价,也即企业所面临的主要风险是否均已被识别出来,并加以控制;另一方面也要找出未被风险管理系统识别和控制的主要风险。通过开展风险导向审计,可以将审计的计划和资源管理同企业经营风险结合起来,发挥内部审计的最大价值。 剩余风险是风险导向审计需要关注的重点领域。较高的剩余风险很可能意味着较差的控制环境,它一般显示出对特定环节较高的控制风险,或指向某项认定可能被错报的风险。对剩余风险的审计主要目的是将剩余风险降低至可接受水平,具体步骤如下:1.了解管理当局确定可以接受的剩余风险水平;2.确认业务活动领域的剩余风险并进行优先排序,将主要审计资源分配到高风险领域;3.审计师需要将在审计过程中发现企业尚未对某些重要风险采取管理措施,应同企业进行沟通,并向企业提出管理建议,从而协助企业预防或检查将来可能出现的错误。

图一 ERM框架下内部审计参与风险管理的路径分析 (一)开展风险管理审计——风险管理过程 内部审计部门所进行的风险管理审计是对于运行中的风险管理政策与程序的适当性、执行的有效性进行认定与评价,是在企业相关职能部门所进行的风险管理基础上的再监督。内部审计通过将风险管理评价作为审计工作的重点,以检查、评价风险管理过程的充分性和有效性。内部审计主要从两个方面评估风险管理过程的充分性和有效性。 1.评价风险管理程序的适当性。主要表现在以下三个方面:(1)评估风险识别的充分性。内部审计师要对原有的已识别风险是否充分进行评价,即企业所面临的主要风险是否均已被识别出来;(2)评价已有风险衡量的恰当性。内部审计师要对已有的风险的衡量结果进行再检验,以确定其是否恰当;(3)评估风险防范措施的有效性。内部审计师对有关部门针对风险所采取的防范措施进行检查,检查措施是否充分、是否能有效减少风险损失。 2.评价风险管理主要目标的完成情况。主要表现在:(1)与相关管理层讨论部门的目标、存在的风险,以及管理层采取的降低风险和加强控制的活动,并评价其有效性;(2)评价风险监控报告制度是否恰当;(3)评价风险管理结果报告的充分性和及时性;(4)评价管理层对风险的分析是否全面,防止风险的措施是否完善,建议是否有效;(5)对管理层的自我评估进行实地观察、直接测试,检查自我评估所依据的信息是否准确,以及其他审计技术;(6)评估与风险管理有关的管理薄弱环节,并与管理层、董事会、审计委员会讨论。 (二)开展风险导向审计——剩余风险 内部审计部门所进行的风险导向审计是对剩余风险的确认并提出咨询建议。所谓剩余风险就是没有被控制住的战略风险或环节风险,或者审计师认为有证据显示这一战略风险或环节风险并没有被控制在可接受的水平范围内(Knechel)。剩余风险是在企业的控制措施失效或没有相关的控制而产生的。内部审计部门所进行的风险导向审计就是企业内部审计以系统的分析、认定和评价被审计对象各个领域的固有风险及其管理状况为基础,根据认定和评价得出的已经量化的剩余风险的大小,选定进一步审计的范围、重点和方法来以实施的一种审计模式。因此,一方面,内部审计部门应对企业原有的已识别的主要风险是否充分进行评价,也即企业所面临的主要风险是否均已被识别出来,并加以控制;另一方面也要找出未被风险管理系统识别和控制的主要风险。通过开展风险导向审计,可以将审计的计划和资源管理同企业经营风险结合起来,发挥内部审计的最大价值。 剩余风险是风险导向审计需要关注的重点领域。较高的剩余风险很可能意味着较差的控制环境,它一般显示出对特定环节较高的控制风险,或指向某项认定可能被错报的风险。对剩余风险的审计主要目的是将剩余风险降低至可接受水平,具体步骤如下:1.了解管理当局确定可以接受的剩余风险水平;2.确认业务活动领域的剩余风险并进行优先排序,将主要审计资源分配到高风险领域;3.审计师需要将在审计过程中发现企业尚未对某些重要风险采取管理措施,应同企业进行沟通,并向企业提出管理建议,从而协助企业预防或检查将来可能出现的错误。