云南省图书馆机构用户,欢迎您!

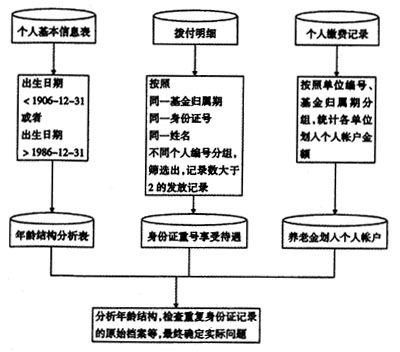

步骤三: 单位缴纳基本养老保险基金划入个人账户审计。按照《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)第六条和《陕西省劳动和社会保障厅关于改革城镇企业职工基本养老金计发办法有关问题的通知》(陕劳社发[2006]84号)第二条“从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户”的规定。将《单位应缴费信息表》中“本期单位缴费划入个人账户金额”按企业编号进行关联,筛选出有划入个人账户记录的企业明细。 因为政策规定2005年以前,允许从单位缴纳的基本养老保险基金金额中按照一定的缴费基数比例划入个人账,而从2006年1月1日起政策严格规定不允许划入个人账。若严格执行政策规定,“本期单位缴费划入个人账户金额”应为零,否则就存在社会养老保险经办机构未按政策执行,继续延用上年单位划入个人账户3%的规定。 从养老保险经办机构信息库中,将《基本养老保险个人应缴实缴明细信息表》按照费款所属期和单位编号分组,合计各单位个人缴费基数总额、本期个人应缴金额、单位缴费划入账户金额,生成当年所有申报企业单位划入个人账户金额明细表。 步骤四: 核查可疑点,确定重点突破口。 1.通过不同年龄段的分析,找出不合理的年龄结构,判断是属于数据输入错误,还是虚假参保。如属于信息不真实,说明经办机构在参保人员信息管理中的缺失,输入、审核不严格造成的错误;如属虚假参保,就必须延伸追究到关联单位、人员,同时意味着养经办机构在参保人员管理中存在重大漏洞,应该将这些虚假参保人员、单位列入重点可疑对象,进行更深一步的审核。 2.存在同身份证号享受待遇是绝对不允许的现象,如果一经发现,必须关联到具体单位和个人,审核是属于个人行为、还是企业行为,甚至有无可能存在经办机构与企业或个人联手套取国家资金。对此,不但要找出具体虚报冒领单位及人员,还必须延伸审计这部分人员从何时开始享受待遇、累计冒领养老金多少?金额较大的将要移交司法部门处理,并将追究相关经办人员责任。 3.对经办机构继续沿用以前年度政策,导致企业基本养老保险基金多划入个人账户的问题,虽然从现阶段看不存在资金损失,但从长远看,存在个人账户挤占基本养老保险统筹基金的问题,属于经办机构工作上的失误,必须要求予以更正。 二、经验模型

步骤三: 单位缴纳基本养老保险基金划入个人账户审计。按照《国务院关于完善企业职工基本养老保险制度的决定》(国发[2005]38号)第六条和《陕西省劳动和社会保障厅关于改革城镇企业职工基本养老金计发办法有关问题的通知》(陕劳社发[2006]84号)第二条“从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户”的规定。将《单位应缴费信息表》中“本期单位缴费划入个人账户金额”按企业编号进行关联,筛选出有划入个人账户记录的企业明细。 因为政策规定2005年以前,允许从单位缴纳的基本养老保险基金金额中按照一定的缴费基数比例划入个人账,而从2006年1月1日起政策严格规定不允许划入个人账。若严格执行政策规定,“本期单位缴费划入个人账户金额”应为零,否则就存在社会养老保险经办机构未按政策执行,继续延用上年单位划入个人账户3%的规定。 从养老保险经办机构信息库中,将《基本养老保险个人应缴实缴明细信息表》按照费款所属期和单位编号分组,合计各单位个人缴费基数总额、本期个人应缴金额、单位缴费划入账户金额,生成当年所有申报企业单位划入个人账户金额明细表。 步骤四: 核查可疑点,确定重点突破口。 1.通过不同年龄段的分析,找出不合理的年龄结构,判断是属于数据输入错误,还是虚假参保。如属于信息不真实,说明经办机构在参保人员信息管理中的缺失,输入、审核不严格造成的错误;如属虚假参保,就必须延伸追究到关联单位、人员,同时意味着养经办机构在参保人员管理中存在重大漏洞,应该将这些虚假参保人员、单位列入重点可疑对象,进行更深一步的审核。 2.存在同身份证号享受待遇是绝对不允许的现象,如果一经发现,必须关联到具体单位和个人,审核是属于个人行为、还是企业行为,甚至有无可能存在经办机构与企业或个人联手套取国家资金。对此,不但要找出具体虚报冒领单位及人员,还必须延伸审计这部分人员从何时开始享受待遇、累计冒领养老金多少?金额较大的将要移交司法部门处理,并将追究相关经办人员责任。 3.对经办机构继续沿用以前年度政策,导致企业基本养老保险基金多划入个人账户的问题,虽然从现阶段看不存在资金损失,但从长远看,存在个人账户挤占基本养老保险统筹基金的问题,属于经办机构工作上的失误,必须要求予以更正。 二、经验模型