云南省图书馆机构用户,欢迎您!

图2

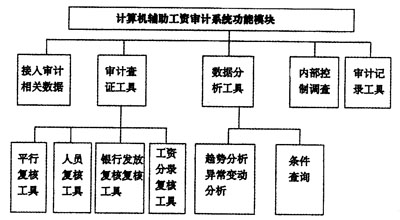

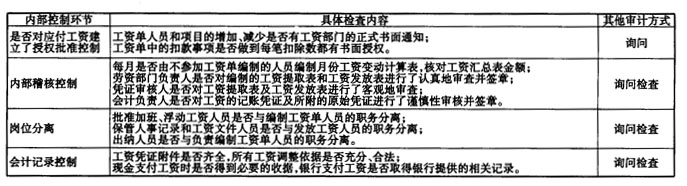

图2  1、工资内部控制制度评价关键环节及具体内容。(见表1) 表1

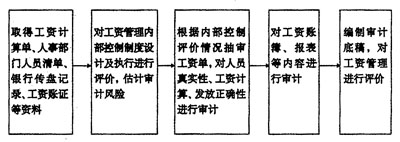

1、工资内部控制制度评价关键环节及具体内容。(见表1) 表1  由于内部控制制度制定和执行情况的审核需要实地查看、询问了解有关情况,因此计算机难以替代审计人员的手工工作。程序设计中可以通过设置内部控制评价的形式,由审计人员在执行测试填写表格的方式,实现对内部控制环节的辅助审计。 2、工资审计实质性测试:(1)人员真实性审核。工资单人员名单与劳资部门人员名单相核对,审核工资支付单人员的真实性。银行支付条件下,将银行传盘人员记录与工资单核对,审核实际发放人员的真实性。(2)工资支付单金额正确性审核。抽审个别人员工资,进行重新计算,审核工资计算正确性;抽查相邻两个月工资支付单,对前一个月的工资进行抽审,与劳资部门工资档案核对,审核固定项目的正确性;计算抽审两月的工资变动额,与当月工资变动依据一一核对,审核变动项目正确性,同时审核依据是否充分、完整、准确;审核按规定代扣各种款项是否与所附扣款依据一致。(3)工资审计分析性复核。对工资费用发生情况进行分析性复核,检查各月工资费用发生额是否有异常波动。(4)工资发放环节审核。工资传盘金额是否与汇总表实发数一致、传盘人员清单是否与工资单一致。(5)工资核算审核。工资凭证编制是否正确,报表披露是否正确。 通过分析工资的实质性测试各个环节的审核工作,可以发现工资审计各个方面的实质性测试均存在较为严谨的数据关系,关键字清晰,为计算机辅助审计程序设计提供路径。 3、人工审计工作流程分析。(见图1) 三、计算机工资审计软件的设计 1、功能模块设计。(见图2) 2、系统设计与构成。为了使系统具有良好的实用性、易操作,并考虑到系统的专业性质,其结构采用C/S(客户/服务器)。(1)计算机硬件平台。服务器可根据各单位不同的需求可选择小型计算机或微机服务器。客户机可选择P Ⅲ以上微机。(2)操作系统的选择。服务器操作系统选择UNIX或WINDOWS 2000 SERVER,客户端操作系统采用WINDOWS 98、2000、XP。(3)数据库可选用ORACLE 8大型关系型数据库。(4)开发工具可采用PowerBuilder与VISUAL BASIC(VB)语言。 3.数据库的初步设计。工资审计系统数据库中应包含以下基本表:(1)工资库。存放从财务工资核算系统接入工资发放数据。(2)人员库。存放从劳资系统接入的人员信息。(3)工资变动库。存放审计人员录入的工资变动信息。(4)工资计算公式库。存放从财务系统接入的计算公式。在编程过程中会涉及各种过渡库、参数库,在此不再详述。 4、工资审计程序需求设计。(1)数据接入。取得被审计单位的工资、人员相关数据是实现计算机辅助审计的第一步。为了保证系统的稳定性、安全性,在充分分析数据需要的前提下,需要与数据源相关程序的编程组取得联系,就数据接入格式、接入权限进行约定。可以采取由外部系统确认取数权限后提供数据,形成文本文件,工资系统设计数据接入模式接入的方式实现数据传输,这样可以兼顾网络和单机版用户的操作环境。(2)人员审核。第一,实现工资单人员与劳资部门人员名单核对。实现对工资发放人员信息的详细核对功能。分别从工资库、人员库取得工资、人员信息,以人员姓名加一辅助关键字作为关键字组,用户设定期间,计算机自动将工资支付单人员信息与人力资源部门人员信息进行核对。并将不一致的结果显示出来。考虑结果使用的灵活性,系统应当能够将结果存为EXCEL格式。考虑外出务工等不在岗人员因素,劳资部门人员与实际发放工资人员可能存在合理的差异,程序应提供记录调整因素的工具,比如,变动调整计算表,以便于审计人员进行记录。第二,核对传盘人数与工资单人数是否一致,总金额是否一致。在对工资单、工资汇总单进行平行审计并认定结果的前提下,输入银行回单中的总人数、总金额,系统核对银行付款金额与工资汇总单总额是否一致,传盘人数与工资汇总单人数是否一致。由于内部审计目前难以从银行部门得到其认可的传盘电子数据,传盘信息只能采取人工输入的方式,工作量较大,因此这一项目的详细核对工作还需要人工进行。(3)对工资计算正确性进行审核。第一,平行计算。按照设定的公式对工资单、工资汇总单数据进行重新计算后与财务相关数据比较,分析差异。这样可以穿过财务信息计算不可见这一“黑匣子”,快速地核对财务结果信息,降低审计风险。第二,变动分析,提供变化计算程序。采取总额比较、个人比较两种途径比较相邻两月间工资各项目的不同,得出各工资项目变化值,提供计算表,审计人员根据人事令、考勤等信息维护相关内容后,分析工资波动是否正常。(4)分析性复核。提供各种分析性复核工具,实现工资数据的查询、分析、比较、排序。第一,可以查询选定期间、选定人员或单位、设定金额范围内(〈〉、<、>、=,关系式右边应当可以是多个数)的工资信息,并提供排序功能。第二,定义各工资项目间的关系公式,分析数据是否正常。比如,各种扣款间的比例是否符合规定。第三,排序应当可以按照2~3层不同的关键字进行,这一设计的目的是比较同一工资水平人员工资,发现工资异常情况。(5)财务核算审计。首先需要定义转账联系,将工资库的项目与账务系统科目一一关联,这样系统就会按照事先设定的转账关系自动核对财务相关凭证分录是否正确。(6)设计内部控制评价表,对被审计单位工资发放过程控制进行评价。以EXCEL表的形式设计内部控制评价表,将内部控制要点逐一列示,用户可以根据情况自行修改。可以在评价表中定义各个内部控制点的权值,设定评价公式,自动计算被审计单位内部控制得分,提示审计风险。(7)审计记录。记录应保存为WORD或EXCEL格式。这里需要利用VB编写程序,用WORD、EXCEL能够在生成审计记录时,把相关审计标识信息从该系统中调出,省略审计人员的摘抄工作。通过财务审计系统软件的应用,提供的审计疑点记录减少审计人员日常查账,提高审计效率。(8)数据转出。为满足审计进一步加工信息的需要,工资接口应提供指定条件下部分工资数据的导出功能。比如,可以设定人员、期间、工资项目等条件,将符合条件的数据以“,”号分隔符格式导出,便于审计人员利用EXCEL等工具对数据进行分析、统计等。

由于内部控制制度制定和执行情况的审核需要实地查看、询问了解有关情况,因此计算机难以替代审计人员的手工工作。程序设计中可以通过设置内部控制评价的形式,由审计人员在执行测试填写表格的方式,实现对内部控制环节的辅助审计。 2、工资审计实质性测试:(1)人员真实性审核。工资单人员名单与劳资部门人员名单相核对,审核工资支付单人员的真实性。银行支付条件下,将银行传盘人员记录与工资单核对,审核实际发放人员的真实性。(2)工资支付单金额正确性审核。抽审个别人员工资,进行重新计算,审核工资计算正确性;抽查相邻两个月工资支付单,对前一个月的工资进行抽审,与劳资部门工资档案核对,审核固定项目的正确性;计算抽审两月的工资变动额,与当月工资变动依据一一核对,审核变动项目正确性,同时审核依据是否充分、完整、准确;审核按规定代扣各种款项是否与所附扣款依据一致。(3)工资审计分析性复核。对工资费用发生情况进行分析性复核,检查各月工资费用发生额是否有异常波动。(4)工资发放环节审核。工资传盘金额是否与汇总表实发数一致、传盘人员清单是否与工资单一致。(5)工资核算审核。工资凭证编制是否正确,报表披露是否正确。 通过分析工资的实质性测试各个环节的审核工作,可以发现工资审计各个方面的实质性测试均存在较为严谨的数据关系,关键字清晰,为计算机辅助审计程序设计提供路径。 3、人工审计工作流程分析。(见图1) 三、计算机工资审计软件的设计 1、功能模块设计。(见图2) 2、系统设计与构成。为了使系统具有良好的实用性、易操作,并考虑到系统的专业性质,其结构采用C/S(客户/服务器)。(1)计算机硬件平台。服务器可根据各单位不同的需求可选择小型计算机或微机服务器。客户机可选择P Ⅲ以上微机。(2)操作系统的选择。服务器操作系统选择UNIX或WINDOWS 2000 SERVER,客户端操作系统采用WINDOWS 98、2000、XP。(3)数据库可选用ORACLE 8大型关系型数据库。(4)开发工具可采用PowerBuilder与VISUAL BASIC(VB)语言。 3.数据库的初步设计。工资审计系统数据库中应包含以下基本表:(1)工资库。存放从财务工资核算系统接入工资发放数据。(2)人员库。存放从劳资系统接入的人员信息。(3)工资变动库。存放审计人员录入的工资变动信息。(4)工资计算公式库。存放从财务系统接入的计算公式。在编程过程中会涉及各种过渡库、参数库,在此不再详述。 4、工资审计程序需求设计。(1)数据接入。取得被审计单位的工资、人员相关数据是实现计算机辅助审计的第一步。为了保证系统的稳定性、安全性,在充分分析数据需要的前提下,需要与数据源相关程序的编程组取得联系,就数据接入格式、接入权限进行约定。可以采取由外部系统确认取数权限后提供数据,形成文本文件,工资系统设计数据接入模式接入的方式实现数据传输,这样可以兼顾网络和单机版用户的操作环境。(2)人员审核。第一,实现工资单人员与劳资部门人员名单核对。实现对工资发放人员信息的详细核对功能。分别从工资库、人员库取得工资、人员信息,以人员姓名加一辅助关键字作为关键字组,用户设定期间,计算机自动将工资支付单人员信息与人力资源部门人员信息进行核对。并将不一致的结果显示出来。考虑结果使用的灵活性,系统应当能够将结果存为EXCEL格式。考虑外出务工等不在岗人员因素,劳资部门人员与实际发放工资人员可能存在合理的差异,程序应提供记录调整因素的工具,比如,变动调整计算表,以便于审计人员进行记录。第二,核对传盘人数与工资单人数是否一致,总金额是否一致。在对工资单、工资汇总单进行平行审计并认定结果的前提下,输入银行回单中的总人数、总金额,系统核对银行付款金额与工资汇总单总额是否一致,传盘人数与工资汇总单人数是否一致。由于内部审计目前难以从银行部门得到其认可的传盘电子数据,传盘信息只能采取人工输入的方式,工作量较大,因此这一项目的详细核对工作还需要人工进行。(3)对工资计算正确性进行审核。第一,平行计算。按照设定的公式对工资单、工资汇总单数据进行重新计算后与财务相关数据比较,分析差异。这样可以穿过财务信息计算不可见这一“黑匣子”,快速地核对财务结果信息,降低审计风险。第二,变动分析,提供变化计算程序。采取总额比较、个人比较两种途径比较相邻两月间工资各项目的不同,得出各工资项目变化值,提供计算表,审计人员根据人事令、考勤等信息维护相关内容后,分析工资波动是否正常。(4)分析性复核。提供各种分析性复核工具,实现工资数据的查询、分析、比较、排序。第一,可以查询选定期间、选定人员或单位、设定金额范围内(〈〉、<、>、=,关系式右边应当可以是多个数)的工资信息,并提供排序功能。第二,定义各工资项目间的关系公式,分析数据是否正常。比如,各种扣款间的比例是否符合规定。第三,排序应当可以按照2~3层不同的关键字进行,这一设计的目的是比较同一工资水平人员工资,发现工资异常情况。(5)财务核算审计。首先需要定义转账联系,将工资库的项目与账务系统科目一一关联,这样系统就会按照事先设定的转账关系自动核对财务相关凭证分录是否正确。(6)设计内部控制评价表,对被审计单位工资发放过程控制进行评价。以EXCEL表的形式设计内部控制评价表,将内部控制要点逐一列示,用户可以根据情况自行修改。可以在评价表中定义各个内部控制点的权值,设定评价公式,自动计算被审计单位内部控制得分,提示审计风险。(7)审计记录。记录应保存为WORD或EXCEL格式。这里需要利用VB编写程序,用WORD、EXCEL能够在生成审计记录时,把相关审计标识信息从该系统中调出,省略审计人员的摘抄工作。通过财务审计系统软件的应用,提供的审计疑点记录减少审计人员日常查账,提高审计效率。(8)数据转出。为满足审计进一步加工信息的需要,工资接口应提供指定条件下部分工资数据的导出功能。比如,可以设定人员、期间、工资项目等条件,将符合条件的数据以“,”号分隔符格式导出,便于审计人员利用EXCEL等工具对数据进行分析、统计等。