云南省图书馆机构用户,欢迎您!

在对高速公路收费情况的审计调查中,审计人员所面对的并非仅仅是财务数据,而是海量的收费系统业务数据,传统的账套式审计模式显然无法胜任。在此情况下,业务数据不仅数据量大,而且结构复杂。如何在较短的时间内,以有限的人力做好数据采集工作,成为审计人员亟待解决的问题。 审计人员转变思路,灵活运用数据式审计理念,直接以收费系统业务数据为审计对象,在有效采集业务数据的基础上结合审计思路进行验证与分析,进而实现审计目标。结合实际情况,数据采集工作主要被分成以下三个阶段: 1.收费系统的审前调查。 做好数据采集工作的必要前提之一,是要对整个信息系统有一个全面的了解。实践中,审计人员采用下发审计调查表和实地调查相结合的方式,对高速公路收费系统开展了以内部控制和管理为主题的信息系统审前调查,重点关注系统的数据流、控制流以及两者之间的交互。同时,对系统的组织管理、数据管理、安全管理和运行管理情况进行落实。 通过审前调查,审计人员掌握了收费系统业务数据的产生、传输、运算和存储过程,同时也明确了数据之间的钩稽关系。这为下一步数据需求的提出打下了坚实的基础。 2.数据需求的提出。 在审前调查的基础上,结合高速公路收费的业务流程,审计人员对收费系统的业务数据进行了归类细分,将其中与收费业务无关的控制类数据剔除后,形成最终的数据需求,并提交给被审计单位。 与高速公路收费相关的数据大致可以分为三类: 收费类数据。该类数据为各收费站点直接生成的业务数据,包含往来车辆的基本信息,如车型、出入站点名称、收费金额等。 参数类数据。该类数据用于通行费金额的计算,包括路径长度、各车型费率标准、业主间通行费的分配等。 报表类数据。该类数据用于通行费的统计和结算,包含最终的通行费收取和分配信息。 由于收费系统数据量巨大(总量高达130G),后台数据结构复杂(基于Oracle 8i数据库系统),在综合考虑了审计时间安排和现有设备数据处理能力的基础上,决定由被审计单位的技术人员按照审计人员提出的数据范围、格式等具体要求进行数据下载和报送。上述做法不仅有效利用了被审计单位的技术力量,提高了审计效率,而且通过严格规范数据格式,保证了数据采集的质量。 3.数据的入库和整理。 在获取由被审计单位报送的业务数据后,审计人员利用自有设备搭建了计算机审计平台,并以SQLServer作为后台数据库。利用SQLServer的数据导入功能,将收费系统的业务数据导入审计平台中,并对数据进行了整理和校验。 通过以上步骤,审计人员有效完成了收费系统的数据采集工作。在随后的工作中,审计人员以此为基础,从业务的逻辑关系、数据的对应关系入手,运用SQL Server强大的数据分析功能,对业务数据进行深入地分析验证,从而查找疑点,发现线索。 运营公司信息化管理系统的数据采集 此次审计调查所涉及的运营公司数量多、情况复杂。正如前文所述,各运营公司的信息化水平存在明显的差异,直接采集审计调查所需的电子数据存在两大问题:部分运营公司信息化水平较低,无法提供所需的电子数据;即便是信息化程度较高的运营公司,由于其信息系统多为自行研发,数据格式互不兼容。这些问题不解决,计算机审计无法顺利开展。 实践中,审计人员在数据采集的方式方法上进行了大胆的创新,具体做法分为以下两步: 1.设计审计调查表,采集电子数据。 根据《审计署2006年收费公路审计调查工作方案》确定的审计范围和重点内容,审计人员设计了专门的审计调查表,对收费公路投资管理、通行费的征收和管理、运营管理、权益转让等方面的数据进行初步采集。在充分考虑被审计单位计算机运用能力的基础上,审计人员将审计调查表制作为统一的Excel格式。上述做法不仅解决了无数据和数据格式不兼容的问题,也降低了数据录入的难度,提高了数据采集的效率。

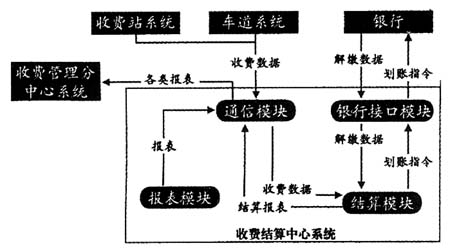

在对高速公路收费情况的审计调查中,审计人员所面对的并非仅仅是财务数据,而是海量的收费系统业务数据,传统的账套式审计模式显然无法胜任。在此情况下,业务数据不仅数据量大,而且结构复杂。如何在较短的时间内,以有限的人力做好数据采集工作,成为审计人员亟待解决的问题。 审计人员转变思路,灵活运用数据式审计理念,直接以收费系统业务数据为审计对象,在有效采集业务数据的基础上结合审计思路进行验证与分析,进而实现审计目标。结合实际情况,数据采集工作主要被分成以下三个阶段: 1.收费系统的审前调查。 做好数据采集工作的必要前提之一,是要对整个信息系统有一个全面的了解。实践中,审计人员采用下发审计调查表和实地调查相结合的方式,对高速公路收费系统开展了以内部控制和管理为主题的信息系统审前调查,重点关注系统的数据流、控制流以及两者之间的交互。同时,对系统的组织管理、数据管理、安全管理和运行管理情况进行落实。 通过审前调查,审计人员掌握了收费系统业务数据的产生、传输、运算和存储过程,同时也明确了数据之间的钩稽关系。这为下一步数据需求的提出打下了坚实的基础。 2.数据需求的提出。 在审前调查的基础上,结合高速公路收费的业务流程,审计人员对收费系统的业务数据进行了归类细分,将其中与收费业务无关的控制类数据剔除后,形成最终的数据需求,并提交给被审计单位。 与高速公路收费相关的数据大致可以分为三类: 收费类数据。该类数据为各收费站点直接生成的业务数据,包含往来车辆的基本信息,如车型、出入站点名称、收费金额等。 参数类数据。该类数据用于通行费金额的计算,包括路径长度、各车型费率标准、业主间通行费的分配等。 报表类数据。该类数据用于通行费的统计和结算,包含最终的通行费收取和分配信息。 由于收费系统数据量巨大(总量高达130G),后台数据结构复杂(基于Oracle 8i数据库系统),在综合考虑了审计时间安排和现有设备数据处理能力的基础上,决定由被审计单位的技术人员按照审计人员提出的数据范围、格式等具体要求进行数据下载和报送。上述做法不仅有效利用了被审计单位的技术力量,提高了审计效率,而且通过严格规范数据格式,保证了数据采集的质量。 3.数据的入库和整理。 在获取由被审计单位报送的业务数据后,审计人员利用自有设备搭建了计算机审计平台,并以SQLServer作为后台数据库。利用SQLServer的数据导入功能,将收费系统的业务数据导入审计平台中,并对数据进行了整理和校验。 通过以上步骤,审计人员有效完成了收费系统的数据采集工作。在随后的工作中,审计人员以此为基础,从业务的逻辑关系、数据的对应关系入手,运用SQL Server强大的数据分析功能,对业务数据进行深入地分析验证,从而查找疑点,发现线索。 运营公司信息化管理系统的数据采集 此次审计调查所涉及的运营公司数量多、情况复杂。正如前文所述,各运营公司的信息化水平存在明显的差异,直接采集审计调查所需的电子数据存在两大问题:部分运营公司信息化水平较低,无法提供所需的电子数据;即便是信息化程度较高的运营公司,由于其信息系统多为自行研发,数据格式互不兼容。这些问题不解决,计算机审计无法顺利开展。 实践中,审计人员在数据采集的方式方法上进行了大胆的创新,具体做法分为以下两步: 1.设计审计调查表,采集电子数据。 根据《审计署2006年收费公路审计调查工作方案》确定的审计范围和重点内容,审计人员设计了专门的审计调查表,对收费公路投资管理、通行费的征收和管理、运营管理、权益转让等方面的数据进行初步采集。在充分考虑被审计单位计算机运用能力的基础上,审计人员将审计调查表制作为统一的Excel格式。上述做法不仅解决了无数据和数据格式不兼容的问题,也降低了数据录入的难度,提高了数据采集的效率。