云南省图书馆机构用户,欢迎您!

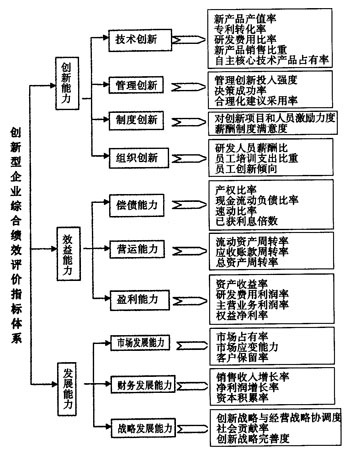

二、创新型企业综合绩效评价指标体系的建立 (一)建立创新型企业综合绩效评价体系的原则 创新型企业综合绩效评价体系的建立应遵循以下几个原则:科学性原则、系统性原则、可操作性原则、整体性原则、定性与定量结合原则、可比性原则。 (二)指标体系的设计 1.创新能力层次的指标 (1)技术创新能力。技术创新是指从新思想、新技术、新工艺的出现到研究、开发和应用的一系列动态过程。随着世界经济一体化的不断发展和各国经济开放程度的不断提高,企业技术创新能力的强弱已经成为决定企业生存和发展的关键要素。企业技术创新能力通常通过企业技术创新的投入与产出来评价。企业的技术创新能力指标主要有:新产品产值率(企业新产品产值/企业总产值)、专利转化率(企业实现产业化转化的专利/企业申请专利总数)、研发费用比率(研发费用/企业总费用)、新产品销售比重(新产品销售收入/企业年总收入)、自主核心技术产品占有率(企业拥有的自主核心技术产品数量/市场上同类产品数量)。 (2)管理创新能力。管理创新就是管理上的创造发明,或者在应用国内外先进管理的基础上进行的创造性改进和发展。无论从客观上的需要还是管理自身的发展,企业发展离不开管理创新,转换企业经营机制,建立现代化企业制度,必然要求进行管理创新。所以,衡量创新型企业的业绩必然包括企业的管理创新能力指标。反映创新型企业管理创新能力的指标主要包括:管理创新投入强度(管理创新费用/营业收入)、决策成功率(实施并取得成功的决策数/总的决策数)、合理化建议采用率(合理化建议采用数/合理化建议总数)。 (3)制度创新能力。企业制度创新是指为了适应生产力的不断发展变化的需要,而必须对企业的组织形式进行相应的变革,其核心是产权制度创新,主要解决企业的产权制度和企业组织问题。制度创新是推动经济发展的内在动力,是创新型企业的制度保障和机制保证。对创新型企业进行绩效评价所采用的制度创新能力指标包括:对创新型项目和人员的激励力度(定性指标)、薪酬制度满意度(定性指标)。 (4)组织创新能力。组织创新以有利于知识积累与创新为原则,把员工的成长和发展希望与组织目标结合起来,通过调整和变革组织结构、组织关系来提高组织素质,使其能够适应外部环境及组织内部条件的变化,从而提高组织活动效益。组织创新的目标就是通过结构的改变来改善组织中人员的行为进而提高组织的绩效。反映组织创新能力的指标包括:研发人员薪酬比(研发人员薪酬/员工薪酬总额)、员工培训支出比重(培训员工支出/企业总费用)、员工创新倾向(可通过员工年内创新数表示)。 2.效益能力层次的指标 (1)偿债能力。偿债能力是指企业负债用其资产偿还长短期债务的能力。企业有无偿债能力,是投资者、债权人以及企业相关利益者都非常关心的问题,也是直接反映经营者绩效评价的重要因素,对它的分析就显得尤为重要。反映偿债能力的指标包括:产权比率(负债总额/股东权益总额)、现金流动负债比率(经营现金净流量/流动负债)、速动比率(速动资产/资产平均总额)、已获利息倍数(息税前利润/利息)。 (2)营运能力。企业的营运能力反映了企业资金周转的状况,对此进行分析,可以了解企业的营业状况及经营管理水平。从资产利用效率上,可以反映出企业的生产经营者的资产管理者的资产管理水平,是绩效评价不可或缺的内容。因此,营运能力对于创新型企业绩效评价的影响是很重要的。反映企业营运能力的指标有:流动资产周转率(销售收入/流动资产平均总额)、应收账款周转率(销售收入/应收账款平均余额)、总资产周转率(销售收入/总资产周转率)。 (3)盈利能力。盈利能力是指企业赚取利润的能力。无论对于创新型企业还是其他的企业,盈利是企业的重要经营目标,是企业生存和发展的物质基础,不仅关系到企业所有者的利益,也是企业偿还债务的一个重要来源。反映企业盈利能力的指标包括:资产收益率(净利润/总资产)、研发费用利润率(净利润/研发费用)、主营业务利润率(总利润/主营业务收入)、权益净利率(净利润/股东权益)。

二、创新型企业综合绩效评价指标体系的建立 (一)建立创新型企业综合绩效评价体系的原则 创新型企业综合绩效评价体系的建立应遵循以下几个原则:科学性原则、系统性原则、可操作性原则、整体性原则、定性与定量结合原则、可比性原则。 (二)指标体系的设计 1.创新能力层次的指标 (1)技术创新能力。技术创新是指从新思想、新技术、新工艺的出现到研究、开发和应用的一系列动态过程。随着世界经济一体化的不断发展和各国经济开放程度的不断提高,企业技术创新能力的强弱已经成为决定企业生存和发展的关键要素。企业技术创新能力通常通过企业技术创新的投入与产出来评价。企业的技术创新能力指标主要有:新产品产值率(企业新产品产值/企业总产值)、专利转化率(企业实现产业化转化的专利/企业申请专利总数)、研发费用比率(研发费用/企业总费用)、新产品销售比重(新产品销售收入/企业年总收入)、自主核心技术产品占有率(企业拥有的自主核心技术产品数量/市场上同类产品数量)。 (2)管理创新能力。管理创新就是管理上的创造发明,或者在应用国内外先进管理的基础上进行的创造性改进和发展。无论从客观上的需要还是管理自身的发展,企业发展离不开管理创新,转换企业经营机制,建立现代化企业制度,必然要求进行管理创新。所以,衡量创新型企业的业绩必然包括企业的管理创新能力指标。反映创新型企业管理创新能力的指标主要包括:管理创新投入强度(管理创新费用/营业收入)、决策成功率(实施并取得成功的决策数/总的决策数)、合理化建议采用率(合理化建议采用数/合理化建议总数)。 (3)制度创新能力。企业制度创新是指为了适应生产力的不断发展变化的需要,而必须对企业的组织形式进行相应的变革,其核心是产权制度创新,主要解决企业的产权制度和企业组织问题。制度创新是推动经济发展的内在动力,是创新型企业的制度保障和机制保证。对创新型企业进行绩效评价所采用的制度创新能力指标包括:对创新型项目和人员的激励力度(定性指标)、薪酬制度满意度(定性指标)。 (4)组织创新能力。组织创新以有利于知识积累与创新为原则,把员工的成长和发展希望与组织目标结合起来,通过调整和变革组织结构、组织关系来提高组织素质,使其能够适应外部环境及组织内部条件的变化,从而提高组织活动效益。组织创新的目标就是通过结构的改变来改善组织中人员的行为进而提高组织的绩效。反映组织创新能力的指标包括:研发人员薪酬比(研发人员薪酬/员工薪酬总额)、员工培训支出比重(培训员工支出/企业总费用)、员工创新倾向(可通过员工年内创新数表示)。 2.效益能力层次的指标 (1)偿债能力。偿债能力是指企业负债用其资产偿还长短期债务的能力。企业有无偿债能力,是投资者、债权人以及企业相关利益者都非常关心的问题,也是直接反映经营者绩效评价的重要因素,对它的分析就显得尤为重要。反映偿债能力的指标包括:产权比率(负债总额/股东权益总额)、现金流动负债比率(经营现金净流量/流动负债)、速动比率(速动资产/资产平均总额)、已获利息倍数(息税前利润/利息)。 (2)营运能力。企业的营运能力反映了企业资金周转的状况,对此进行分析,可以了解企业的营业状况及经营管理水平。从资产利用效率上,可以反映出企业的生产经营者的资产管理者的资产管理水平,是绩效评价不可或缺的内容。因此,营运能力对于创新型企业绩效评价的影响是很重要的。反映企业营运能力的指标有:流动资产周转率(销售收入/流动资产平均总额)、应收账款周转率(销售收入/应收账款平均余额)、总资产周转率(销售收入/总资产周转率)。 (3)盈利能力。盈利能力是指企业赚取利润的能力。无论对于创新型企业还是其他的企业,盈利是企业的重要经营目标,是企业生存和发展的物质基础,不仅关系到企业所有者的利益,也是企业偿还债务的一个重要来源。反映企业盈利能力的指标包括:资产收益率(净利润/总资产)、研发费用利润率(净利润/研发费用)、主营业务利润率(总利润/主营业务收入)、权益净利率(净利润/股东权益)。