云南省图书馆机构用户,欢迎您!

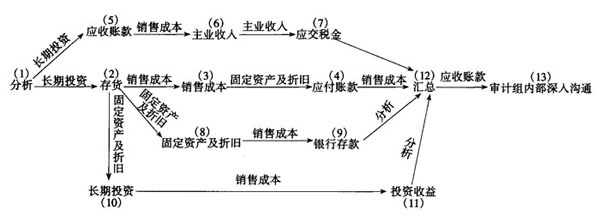

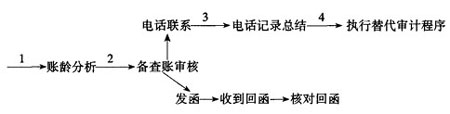

图中数码表示工作项目:(1)分析;(2)存货;(3)销售成本;(4)应付账款;(5)应收账款;(6)主业收入;(7)应交税金;(8)固定资产及折旧;(9)银行存款;(10)长期投资;(11)投资收益;(12)汇总;(13)审计组内部深入沟通。箭头方向表示工作顺序,箭头上方数字为完成某一活动所用的必要作业时间。确定关键线路及关键线路所用时间是本方法的核心所在,一般采用加权方法计算所需时间[(乐观的时间+4×通常时间+悲观的时间)÷6]。本例只取一种时间,即通常时间。 首先,项目负责人对被审计单位业务流程要进行充分了解,绘制详细的业务流程图。在计划阶段根据流程图设计出审计线路,列出所做工作的顺序。再以工作量来决定项目组员数量,并考虑其专业能力。假如初步选定四位助理,分别负责四条线路的审计操作,并分别制作各自序列的内部控制测试计划,画出分网络图示规划时间,报项目负责人核准。这样,在第(1)步初步解决了“谁来做”和“做什么”的问题。 从第(2)步开始进入现场审计阶段,具体实施审计计划。先进行穿行测试,检查控制是否有效,然后再实施实质性测试。若该单位存货进、销、存量较大,“存货”、“应付账款”则是图中关键线路(粗线段),此类项目风险高,所需时间最长。第(12)项汇总是将各线路的审计意见整理后提交项目负责人审核。四条线路的审计意见汇到项目负责人处的时间最好错开,尽量充分利用外勤时间,减少加班。第(13)项是进行商讨并确认所提交的各线路审计意见。 线路的划分不是一成不变的,应视具体业务而定,要求找出主要业务所涉及的科目,再根据科目对应关系、相互联系的紧密程度来决定是否在一条线路上。穿行测试的线路可以作为主要参考。图示中的关键线路反映主要业务流程。如对“存货”科目的审计,其中“应付账款”和“销售成本”与存货的审计关系密切,应放入主干线内。如分别放入不同线路内,由不同的人执行审计程序,会导致审计不充分,遗漏重要事项。由不同的人分别执行以上两项审计会有大量交叉部分,如减少交叉作业,就能节约审计时间。同样,图中(5)(6)(7)项目的联系也很密切。其中,应收账款的审计可绘制分网络,如上图。

图中数码表示工作项目:(1)分析;(2)存货;(3)销售成本;(4)应付账款;(5)应收账款;(6)主业收入;(7)应交税金;(8)固定资产及折旧;(9)银行存款;(10)长期投资;(11)投资收益;(12)汇总;(13)审计组内部深入沟通。箭头方向表示工作顺序,箭头上方数字为完成某一活动所用的必要作业时间。确定关键线路及关键线路所用时间是本方法的核心所在,一般采用加权方法计算所需时间[(乐观的时间+4×通常时间+悲观的时间)÷6]。本例只取一种时间,即通常时间。 首先,项目负责人对被审计单位业务流程要进行充分了解,绘制详细的业务流程图。在计划阶段根据流程图设计出审计线路,列出所做工作的顺序。再以工作量来决定项目组员数量,并考虑其专业能力。假如初步选定四位助理,分别负责四条线路的审计操作,并分别制作各自序列的内部控制测试计划,画出分网络图示规划时间,报项目负责人核准。这样,在第(1)步初步解决了“谁来做”和“做什么”的问题。 从第(2)步开始进入现场审计阶段,具体实施审计计划。先进行穿行测试,检查控制是否有效,然后再实施实质性测试。若该单位存货进、销、存量较大,“存货”、“应付账款”则是图中关键线路(粗线段),此类项目风险高,所需时间最长。第(12)项汇总是将各线路的审计意见整理后提交项目负责人审核。四条线路的审计意见汇到项目负责人处的时间最好错开,尽量充分利用外勤时间,减少加班。第(13)项是进行商讨并确认所提交的各线路审计意见。 线路的划分不是一成不变的,应视具体业务而定,要求找出主要业务所涉及的科目,再根据科目对应关系、相互联系的紧密程度来决定是否在一条线路上。穿行测试的线路可以作为主要参考。图示中的关键线路反映主要业务流程。如对“存货”科目的审计,其中“应付账款”和“销售成本”与存货的审计关系密切,应放入主干线内。如分别放入不同线路内,由不同的人执行审计程序,会导致审计不充分,遗漏重要事项。由不同的人分别执行以上两项审计会有大量交叉部分,如减少交叉作业,就能节约审计时间。同样,图中(5)(6)(7)项目的联系也很密切。其中,应收账款的审计可绘制分网络,如上图。  但在应收账款审计上需要的时间不易确定,在时间上必须留有余地。上面分网络图的关键之处在于备查账的审核结果及电话记录总结的情况。项目负责人有义务对关键点及时复核提出建议,并且要与组员讨论采用何种替代程序以及需要被审计单位怎样配合等问题。因此,可考虑将(5)(6)(7)项目作为第二条关键线路。 值得注意的是,不同的单位,其业务流程不同,业务主干线也不同。如以投资活动为主的公司,就应将投资活动的全过程作为主干线,并把其中大项目划分为几个小项,形成分网络。同一单位因其处在不同时期的控制强度不同,或出于某种需要而使报表数据之间呈现出某种不协调,可能使项目负责人在询问、分析后确定出第二条关键线路。此时就必须把线路中的关键点位找出,以便在恰当的时间检查工作质量。 虽然审计过程划分为几条线路,处在不同线路上的审计项目间却存在横向核对关系,因此需要保持信息的横向流动,比如主营业务收入与主营业务成本之间存在配比关系。有些基准项目,适宜安排在线路前端,以便尽早做完以提供核对依据,如应付工资、折旧与费用的核对。

但在应收账款审计上需要的时间不易确定,在时间上必须留有余地。上面分网络图的关键之处在于备查账的审核结果及电话记录总结的情况。项目负责人有义务对关键点及时复核提出建议,并且要与组员讨论采用何种替代程序以及需要被审计单位怎样配合等问题。因此,可考虑将(5)(6)(7)项目作为第二条关键线路。 值得注意的是,不同的单位,其业务流程不同,业务主干线也不同。如以投资活动为主的公司,就应将投资活动的全过程作为主干线,并把其中大项目划分为几个小项,形成分网络。同一单位因其处在不同时期的控制强度不同,或出于某种需要而使报表数据之间呈现出某种不协调,可能使项目负责人在询问、分析后确定出第二条关键线路。此时就必须把线路中的关键点位找出,以便在恰当的时间检查工作质量。 虽然审计过程划分为几条线路,处在不同线路上的审计项目间却存在横向核对关系,因此需要保持信息的横向流动,比如主营业务收入与主营业务成本之间存在配比关系。有些基准项目,适宜安排在线路前端,以便尽早做完以提供核对依据,如应付工资、折旧与费用的核对。