云南省图书馆机构用户,欢迎您!

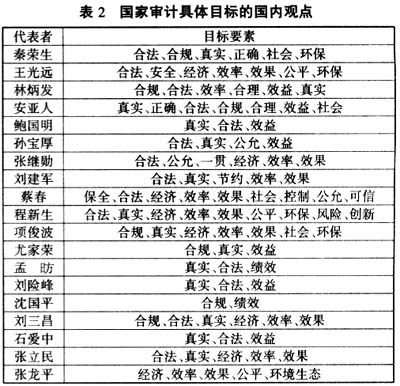

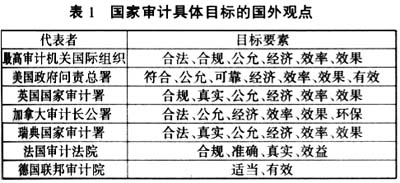

如表1所示,国家审计的具体目标包括合规性、真实性、经济性、效率性和效果性的鉴证。其中合规性、真实性的鉴证属于财务审计目标,经济性、效率性和效果性的鉴证属于绩效审计目标。 2.国内观点。国内秦荣生、王光远、林炳发、安亚人、鲍国明、孙宝厚、张继勋、刘建军、蔡春、程新生、项俊波、尤家荣、孟昉、刘险峰、沈国平、刘三昌、石爱中、张立民和张龙平等人对国家审计具体目标进行了研究。表2中列出了他们的基本观点。 如表2所示,国家审计的具体目标要素包括合规性、真实性、经济性、效率性和效果性的鉴证等。其中合规性、真实性属于程序性公共责任(财务责任)的要求,经济性、效率性和效果性属于结果性公共责任(管理责任)的要求。 (二)作者观点 我国国家审计具体目标要素主要有三个:(1)合规性。它指监督评价被审计单位财政、财务收支等经济活动的合规性;(2)真实性。它指监督评价与动用公共资金、公共资源和公共资财相关的财政报告或财务报告的真实性;(3)绩效性。它指监督评价公共资金动用的经济性、效率性、效果性、公平性和环保性。 (三)调查结果 根据我们的调查,“合规性”鉴证属于当前我国国家审计最核心的目标,专家支持率最高,达到78.86%。另外支持国家审计具体目标是“绩效性”鉴证和“真实性”鉴证的比率分别为74.80%和69.51%。即我国国家审计的具体目标包括合规性、真实性和绩效性的监督、评价和鉴证。具体情况见表3。

如表1所示,国家审计的具体目标包括合规性、真实性、经济性、效率性和效果性的鉴证。其中合规性、真实性的鉴证属于财务审计目标,经济性、效率性和效果性的鉴证属于绩效审计目标。 2.国内观点。国内秦荣生、王光远、林炳发、安亚人、鲍国明、孙宝厚、张继勋、刘建军、蔡春、程新生、项俊波、尤家荣、孟昉、刘险峰、沈国平、刘三昌、石爱中、张立民和张龙平等人对国家审计具体目标进行了研究。表2中列出了他们的基本观点。 如表2所示,国家审计的具体目标要素包括合规性、真实性、经济性、效率性和效果性的鉴证等。其中合规性、真实性属于程序性公共责任(财务责任)的要求,经济性、效率性和效果性属于结果性公共责任(管理责任)的要求。 (二)作者观点 我国国家审计具体目标要素主要有三个:(1)合规性。它指监督评价被审计单位财政、财务收支等经济活动的合规性;(2)真实性。它指监督评价与动用公共资金、公共资源和公共资财相关的财政报告或财务报告的真实性;(3)绩效性。它指监督评价公共资金动用的经济性、效率性、效果性、公平性和环保性。 (三)调查结果 根据我们的调查,“合规性”鉴证属于当前我国国家审计最核心的目标,专家支持率最高,达到78.86%。另外支持国家审计具体目标是“绩效性”鉴证和“真实性”鉴证的比率分别为74.80%和69.51%。即我国国家审计的具体目标包括合规性、真实性和绩效性的监督、评价和鉴证。具体情况见表3。