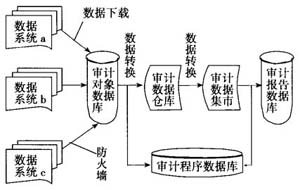

一、持续审计概述 随着信息技术的发展,人类社会开始迈入经济知识化和全球化的新时代,信息技术成为组织发展的主要驱动力,企业等经济组织对信息及时性的要求越来越强烈,从而对审计信息的时效性也提出了更高的要求。为了适应信息社会的发展需要,持续审计(也称为连续审计)应运而生。 国外的社会职业团体、审计学术界和实务界都积极投入对持续审计的研究,取得了一系列的研究成果。其中最有代表性的是1999年美国注册会计师协会(AICPA)和加拿大特许会计师协会(CICA)联合发布的研究报告《持续审计》。该报告讨论了持续审计的性质、目的、范围和基本原则等重要问题,并指出了持续审计的实施条件。这些实施条件中有很大一部分是基于技术要求而提出的,如:①审计程序应能高度自动化地截取和处理数据,以获取必要的审计证据,且在短时间内生成高度可靠的报告信息,因此要求精确定义反映审计对象的数据以及数据之间的定量和定性关系;②对任何异常现象应采取自动的报警触发程序并及时生成例外报告;③自动化审计程序需要在不同程度上与企业信息系统集成,自动审计过程应成为审计人员现场审计的有益补充;④应在企业与审计师之间建立有效的网络联接,以及时向审计师提供自动化程序下形成的审计结果;⑤应有恰当的安全保障措施,有效防范未授权的篡改。可以看出,持续审计的发展克服了传统审计报告的时滞性缺陷,大大提高了审计信息的时效性。但是,持续审计的应用还必须解决技术支持问题,包括网络技术、软件、硬件等各方面。只有满足了这些必要的条件,持续审计的实施才具有可行性。 二、建立可靠的持续审计基础系统 持续审计的成功实施依赖于可靠的基础系统。所谓基础系统,是指持续审计指向的目标系统,也就是被审计单位的信息系统。 首先,持续审计的实施要求被审计单位建立信息技术平台,实现企业信息化管理。实行企业信息化管理的第一步应是实现基础管理信息化,通过对企业基本资源的信息化,完善企业的基础管理;第二步是实现企业业务管理信息化,譬如通过建立企业资源计划系统,整合企业管理理念、业务流程、基础数据、人力、物力、计算机硬件和软件,实现业务集成;第三步是考虑企业间的合作,利用外部资源,进行供应链合作,实现业务效率最大化;最后是形成一个更为广泛的电子商务社区,实现更加协调的商业运作。 其次,持续审计的实施要求被审计单位信息系统必须是可靠的。根据信息系统认证Sys Trust准则的要求,可靠的信息系统应该满足四个原则,即有效性、安全性、完整性和可维护性。其具体内容为:①有效性,是指根据持续审计实施的基本要求,提供可操作及可使用的目标系统;②安全性,是指目标系统应有足够的安全防范措施,保障数据和程序不受非法侵害;③完整性,是指目标系统能够确保所作的会计处理是完整、正确、及时且经授权的;④可维护性,是指目标系统可以维护更新,持续提供服务,以满足系统有效性、安全性和完整性的要求。 三、获取数据信息并进行数据处理 在目标系统满足可靠性的基础上,从目标系统获取数据并进行数据处理则是持续审计实施的关键步骤。 首先,审计人员需要了解被审计单位数据结构,建立数据通道,取得授权协议,利用持续审计应用程序从被审计单位复杂的信息系统中获取和传递数据。被审计单位的数据通常被储存在不同的数据平台和系统多维数据库的多重地址中,有些数据还是高度相关的。复杂的数据平台、分散的物理地址都会对处理程序产生影响。审计程序必须能够快速进入任一计算机平台,读取不同格式的数据。企业中的各个业务部门的数据管理者不仅能提供关于数据定义、文件排列的基本信息,还能确定供审计测试用的关键数据,审计人员应该取得他们的支持与合作。 其次,为被审计单位的业务部门建立数据仓库和数据集市,从而进行数据处理。数据仓库和数据集市是两个紧密相关的概念,数据仓库是指支持管理决策过程的,面向主题的、集成的、稳定的、不同时间的数据集合。数据仓库从整个企业的所有应用系统中收集数据,但它与数据库并不完全相同,只有被认为会影响审计风险的事项在经过选择后才会被收集并储存在审计数据仓库中。而数据集市比数据仓库要小,它仅包括一个应用领域(如会计、营销等)的数据,并且是一套标准的转换数据,它包含关于原始交易和ETL处理(数据的获取、转换和加载)的完整信息。根据业务部门之间的关联程度,每个部门都可以有自己的审计数据集市,如果几个单位关联性很高并共同使用一个数据库,它们也可以共享一个单独的数据集市。数据仓库和数据集市能够在进行系统处理的同时收集证据,财务数据和相关审计证据只需采取一种格式就可以方便地应用于不同的审计工作中。 实践中有很多因素导致了进行数据处理时对数据仓库与数据集市的需要,例如不同数据库的时间差异、企业级数据完整性和一贯性的缺乏、数据定义和业务规则的不准确与不完整、审计线索的不完整、对进入企业信息系统的限制等。审计人员可以利用计算机网络系统,为每个业务单位创建审计数据集市,并将获取的数据储存到一个审计数据集市用于测试和分析。利用数据仓库和数据集市获取并进行数据处理的基本运作原理如下图所示。

数据仓库和数据集市的运用 需要注意的是,在获取和处理数据过程中,审计人员应该保证获取和处理数据的及时性。在持续审计方法下,进行审计测试所采用的证据主要是以电子形式存在,而电子证据通常只会在某个时间段存在,过了特定时间之后,如果文件被更改或备份文件不存在,这些证据就无法再获得。因此审计人员在收集和处理电子证据时应该考虑其存在的时间,做到及时获取数据并进行数据处理。