云南省图书馆机构用户,欢迎您!

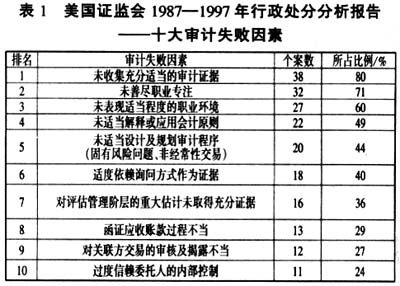

1.2 注册会计师审计行为的不完美性 人可以创造性地工作,但谁也无法保证他的每一个行为与他所想的完全一致,人不可能像电脑那样完全机械地按人的指令进行工作。审计人员在审计之前有既定的审计程序,审计程序是审计人员的行为依据,但即使注册会计师能够透彻了解客户的具体情况,并制定了完美的审计程序,仍可能在实施过程中存在错误,其原因仍在于人类的有限性。具体表现在; (1)未能恰当运用分析性复核程序。在审计实务中,注册会计师应运用分析性复核程序,通过对客户重要的比率或趋势进行分析,了解客户的基本情况及变化原因。由于注册会计师一般并不重视分析性复核程序,所以难于发现客户会计报表和其他会计资料的异常变动。在“银广厦”审计案例中,该公司2000年实现盈利4.17亿元,较1999年增长226%,每股收益由1999年的0.51元在股本扩大一倍的基础上,攀升至2000年的0.83元,超乎寻常的发展速度,有违基本经济规律。如果注册会计师应用了分析性复核程序,银广厦的作弊行为应该能够被发现。 (2)函证程序运用不当。在实际审计业务中,部分会计师事务所或出于对客户的信赖,或为减少麻烦,将询证函交由客户发出,同时也未要求被函证公司将回函直接寄送会计师事务所。对于不能进行正常函证或回函率较低的情况,也未认真实施应有的替代程序。有时,即使是非常重要的函证事项,在出具审计报告时仍未取得询证函的回函,也就不了了之,没有在审计报告中进行适当说明。 (3)实施内部控制测试不当。有些注册会计师在执业过程中,对内部控制制度调查不够对客户的陈述偏听偏信。不认真调查内部控制制度的执行情况,对某些内部控制存在的重大漏洞不能发现,使注册会计师面临较大的审计风险。美国Mark S Beasley等3位学者,受AICPA的委托,对美国1987~1997年间受证监会处理的注册会计师与会计舞弊案进行研究分析,有24%的个案表明注册会计师过度信赖客户的内部控制,注册会计师即使发现内部控制漏洞,也未能扩大必要的实质性测试范围,有些注册会计师在审计工作底稿显示客户内部控制较弱的情况下,仍然假设客户的内部控制合乎基本的标准要求。

1.2 注册会计师审计行为的不完美性 人可以创造性地工作,但谁也无法保证他的每一个行为与他所想的完全一致,人不可能像电脑那样完全机械地按人的指令进行工作。审计人员在审计之前有既定的审计程序,审计程序是审计人员的行为依据,但即使注册会计师能够透彻了解客户的具体情况,并制定了完美的审计程序,仍可能在实施过程中存在错误,其原因仍在于人类的有限性。具体表现在; (1)未能恰当运用分析性复核程序。在审计实务中,注册会计师应运用分析性复核程序,通过对客户重要的比率或趋势进行分析,了解客户的基本情况及变化原因。由于注册会计师一般并不重视分析性复核程序,所以难于发现客户会计报表和其他会计资料的异常变动。在“银广厦”审计案例中,该公司2000年实现盈利4.17亿元,较1999年增长226%,每股收益由1999年的0.51元在股本扩大一倍的基础上,攀升至2000年的0.83元,超乎寻常的发展速度,有违基本经济规律。如果注册会计师应用了分析性复核程序,银广厦的作弊行为应该能够被发现。 (2)函证程序运用不当。在实际审计业务中,部分会计师事务所或出于对客户的信赖,或为减少麻烦,将询证函交由客户发出,同时也未要求被函证公司将回函直接寄送会计师事务所。对于不能进行正常函证或回函率较低的情况,也未认真实施应有的替代程序。有时,即使是非常重要的函证事项,在出具审计报告时仍未取得询证函的回函,也就不了了之,没有在审计报告中进行适当说明。 (3)实施内部控制测试不当。有些注册会计师在执业过程中,对内部控制制度调查不够对客户的陈述偏听偏信。不认真调查内部控制制度的执行情况,对某些内部控制存在的重大漏洞不能发现,使注册会计师面临较大的审计风险。美国Mark S Beasley等3位学者,受AICPA的委托,对美国1987~1997年间受证监会处理的注册会计师与会计舞弊案进行研究分析,有24%的个案表明注册会计师过度信赖客户的内部控制,注册会计师即使发现内部控制漏洞,也未能扩大必要的实质性测试范围,有些注册会计师在审计工作底稿显示客户内部控制较弱的情况下,仍然假设客户的内部控制合乎基本的标准要求。