云南省图书馆机构用户,欢迎您!

图1 公司内部控制体系结构 公司治理是企业运作的基础,它建立起了企业管理运作的内部环境。内部审计作为企业内部控制的组成部分,毫无例外地受到公司治理框架的影响。相关研究表明,在某些条件下,公司治理模式决定着内部审计的主体、内容、工作程序、地位以及最终的内部审计监督的效果等(陈艳利等,2004)。在公司治理结构中,内部审计的管理模式主要有五种(如表1示)。这五种模式在独立性、权威性和监督有效性方面各有特点,但从理论上讲,在总裁和董事会的双重领导下的第五模式是最佳的组织模式,因为它最大地保证了内部审计的独立性,从而促进其有效性,这也是ⅡA倡导的组织结构模式。 表1 内部审计的管理模式及其效果

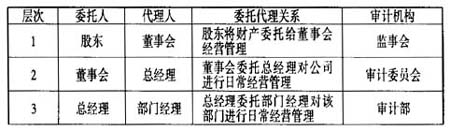

图1 公司内部控制体系结构 公司治理是企业运作的基础,它建立起了企业管理运作的内部环境。内部审计作为企业内部控制的组成部分,毫无例外地受到公司治理框架的影响。相关研究表明,在某些条件下,公司治理模式决定着内部审计的主体、内容、工作程序、地位以及最终的内部审计监督的效果等(陈艳利等,2004)。在公司治理结构中,内部审计的管理模式主要有五种(如表1示)。这五种模式在独立性、权威性和监督有效性方面各有特点,但从理论上讲,在总裁和董事会的双重领导下的第五模式是最佳的组织模式,因为它最大地保证了内部审计的独立性,从而促进其有效性,这也是ⅡA倡导的组织结构模式。 表1 内部审计的管理模式及其效果  建立合理、有效的内部审计模式是良好公司治理结构的内在要求,它一方面可以维系法人治理结构中股东、董事会和经理层之间的相互制衡关系,促进企业内部形成上下沟通、左右协调的合力;另一方面可以确保企业信息披露的真实性和准确性,最大限度地保护股东权益。因此,各国在考虑如何建立有效的公司治理结构问题时,都会涉及内部审计机制的建立及其在公司治理结构中的有效运作问题。 (二)内部审计是完善公司治理制度的重要保证。 公司治理结构建立了管理审计的制度环境,是促进内部审计有效实施,保证其功能充分发挥的前提基础;另一方面,内部审计是公司治理结构中形成权力制衡机制,并保证其有效运行的重要手段。 公司治理的目标是通过建立一整套既相互促进又相互制衡的机制,协调公司各利益相关者的行动,以达到各方的共同目标,使企业价值最大化。在多层次代理的背景下,企业需要建立加强自我监督和自我约束的内部控制制度才能保证受托管理责任得到有效的履行,进而保证公司治理目标的最终实现。美国COSO委员会(1992)提出了内部控制整体框架的五要素:控制环境、风险评估、控制活动、信息与沟通、监督。这个内部控制框架要求企业建立健全的独立机构来实施内部控制,并实现对组织内部控制的评估和监督。公司内部审计机构和内部审计制度所构造的企业约束机制,就成为实现有效内部控制的企业治理关键要素。 现代内部审计理论将内部审计范围由效益审计扩大到管理审计。与经营审计审查企业的人、财、物等资源的使用是否最优化不同,管理审计审查的是组织这些生产程序的有效性,也即对“上层建筑”的审计。现代内部审计的内容包括财务审计、经营审计和管理审计,通常又将后两者合称为绩效审计,即现在常说的4E审计(Economy,Effectiveness,Efficiency,Equity):节约、效果、效率和公平。国际内部审计师协会1999年将内部审计的定义修正为:“一项独立客观的咨询活动,以增加价值、促进单位经营为基本指导思想,它通过系统化、规范化方法评价和提高单位风险管理、控制和治理程序的效果,帮助完成其目标”。我国的《上市公司章程指引》对内部审计在完善公司治理方面的功能和作用进行了进一步说明:内部审计的职责是以第三方的身份对组织实施监督。一般而言,企业控制监督机制分为三个层次(李姝,2004),以保证董事会、总经理和部门经理等受托管理责任的有效履行,如表2示。内部审计管理手段保证有关部门或人员获得真实信息,一方面可以降低信息不对称的程度,另一方面又可以对代理人形成间接约束,以利于减少代理人的逆向选择和道德风险的影响。由此可见,内部审计机制的存在,修正着公司治理结构,对于完善公司治理体系来说,必不可少(时现,2003)。 表2 公司内部审计控制机制的三个层次

建立合理、有效的内部审计模式是良好公司治理结构的内在要求,它一方面可以维系法人治理结构中股东、董事会和经理层之间的相互制衡关系,促进企业内部形成上下沟通、左右协调的合力;另一方面可以确保企业信息披露的真实性和准确性,最大限度地保护股东权益。因此,各国在考虑如何建立有效的公司治理结构问题时,都会涉及内部审计机制的建立及其在公司治理结构中的有效运作问题。 (二)内部审计是完善公司治理制度的重要保证。 公司治理结构建立了管理审计的制度环境,是促进内部审计有效实施,保证其功能充分发挥的前提基础;另一方面,内部审计是公司治理结构中形成权力制衡机制,并保证其有效运行的重要手段。 公司治理的目标是通过建立一整套既相互促进又相互制衡的机制,协调公司各利益相关者的行动,以达到各方的共同目标,使企业价值最大化。在多层次代理的背景下,企业需要建立加强自我监督和自我约束的内部控制制度才能保证受托管理责任得到有效的履行,进而保证公司治理目标的最终实现。美国COSO委员会(1992)提出了内部控制整体框架的五要素:控制环境、风险评估、控制活动、信息与沟通、监督。这个内部控制框架要求企业建立健全的独立机构来实施内部控制,并实现对组织内部控制的评估和监督。公司内部审计机构和内部审计制度所构造的企业约束机制,就成为实现有效内部控制的企业治理关键要素。 现代内部审计理论将内部审计范围由效益审计扩大到管理审计。与经营审计审查企业的人、财、物等资源的使用是否最优化不同,管理审计审查的是组织这些生产程序的有效性,也即对“上层建筑”的审计。现代内部审计的内容包括财务审计、经营审计和管理审计,通常又将后两者合称为绩效审计,即现在常说的4E审计(Economy,Effectiveness,Efficiency,Equity):节约、效果、效率和公平。国际内部审计师协会1999年将内部审计的定义修正为:“一项独立客观的咨询活动,以增加价值、促进单位经营为基本指导思想,它通过系统化、规范化方法评价和提高单位风险管理、控制和治理程序的效果,帮助完成其目标”。我国的《上市公司章程指引》对内部审计在完善公司治理方面的功能和作用进行了进一步说明:内部审计的职责是以第三方的身份对组织实施监督。一般而言,企业控制监督机制分为三个层次(李姝,2004),以保证董事会、总经理和部门经理等受托管理责任的有效履行,如表2示。内部审计管理手段保证有关部门或人员获得真实信息,一方面可以降低信息不对称的程度,另一方面又可以对代理人形成间接约束,以利于减少代理人的逆向选择和道德风险的影响。由此可见,内部审计机制的存在,修正着公司治理结构,对于完善公司治理体系来说,必不可少(时现,2003)。 表2 公司内部审计控制机制的三个层次