云南省图书馆机构用户,欢迎您!

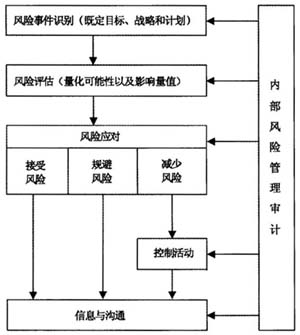

图1 内部风险管理审计的主要内容 当前我国家族企业普遍推行的是一种单边治理结构,家族企业的老总既拥有企业所有权,也拥有经营管理权和收益分配权等企业重要权力。家族成员也常被安排到企业各重要岗位。在这种单边治理结构下,企业的权、责、利高度统一,不存在所有者与经营者之间的委托代理关系,从而也避免了由于信息不对称所带来的代理人的道德风险问题。另外,家族企业家由于受各方面知识的限制,对内部审计的认识普遍不够深刻,没有认识到内部审计对加强企业管理的重要性;对审计范围的认识也局限于传统的财务收支审计。所以大多数家族企业的内部审计基本停留在财务审计,即对企业资产、负债、所有者权益和收入、费用、损益的真实性和合规性审计上,目的是为了查错防弊,保证公司资产安全,却没有进行风险审计和企业经营管理审计的意识。 综上所述,家族企业内部审计不同于现代企业制度下非家族企业的内部审计,相比于现代企业制度下的内部审计,家族企业对内部审计的需求不够强烈,很难真正发挥好内部审计的应有的作用。尤其是家族企业内部审计的定位,如果仍象现代企业制度下将内部审计定位于对企业财务报表的查错防弊、对企业的内部控制和经济效益进行评价,势必会导致家族企业老总认为内部审计无足轻重。因为总体来看,家族企业的“人治”高于内部控制,各个关键岗位都是家族成员担任,并由于整个家族经济利益的一致性,使得家族企业在一定程度上 能够高效率运作,于是进一步限制了内部审计发挥作用。 2、风险管理审计是家族企业内部审计的首要使命 笔者认为,当前家族企业内部审计不能有效发挥作用的深层次原因是家族企业内部审计的定位不准确,不符合家族企业的特点,故不足以吸引家族企业主的注意力。随着经济全球化和一体化速度的加快,企业竞争的全球化、经营的战略化,风险管理则比以前任何时候更显得重要了,对家族企业管理者和决策者而言,其地位也越发的举足轻重,企业风险管理审计应该成为家族企业内部审计的首要使命,并上升到影响企业发展的战略高度,对企业的可持续发展发挥着至关重要的作用。 所以,在企业面临的经营风险不断加剧的前提下,以识别风险、评估风险和应对风险为核心理念的企业风险管理审计必将是家族企业内部审计发展的必然趋势,并成为家族企业内部审计的首要使命,这同时也会大大促进家族企业主对内部审计的需求,使得家族企业的内部审计蓬勃发展。

图1 内部风险管理审计的主要内容 当前我国家族企业普遍推行的是一种单边治理结构,家族企业的老总既拥有企业所有权,也拥有经营管理权和收益分配权等企业重要权力。家族成员也常被安排到企业各重要岗位。在这种单边治理结构下,企业的权、责、利高度统一,不存在所有者与经营者之间的委托代理关系,从而也避免了由于信息不对称所带来的代理人的道德风险问题。另外,家族企业家由于受各方面知识的限制,对内部审计的认识普遍不够深刻,没有认识到内部审计对加强企业管理的重要性;对审计范围的认识也局限于传统的财务收支审计。所以大多数家族企业的内部审计基本停留在财务审计,即对企业资产、负债、所有者权益和收入、费用、损益的真实性和合规性审计上,目的是为了查错防弊,保证公司资产安全,却没有进行风险审计和企业经营管理审计的意识。 综上所述,家族企业内部审计不同于现代企业制度下非家族企业的内部审计,相比于现代企业制度下的内部审计,家族企业对内部审计的需求不够强烈,很难真正发挥好内部审计的应有的作用。尤其是家族企业内部审计的定位,如果仍象现代企业制度下将内部审计定位于对企业财务报表的查错防弊、对企业的内部控制和经济效益进行评价,势必会导致家族企业老总认为内部审计无足轻重。因为总体来看,家族企业的“人治”高于内部控制,各个关键岗位都是家族成员担任,并由于整个家族经济利益的一致性,使得家族企业在一定程度上 能够高效率运作,于是进一步限制了内部审计发挥作用。 2、风险管理审计是家族企业内部审计的首要使命 笔者认为,当前家族企业内部审计不能有效发挥作用的深层次原因是家族企业内部审计的定位不准确,不符合家族企业的特点,故不足以吸引家族企业主的注意力。随着经济全球化和一体化速度的加快,企业竞争的全球化、经营的战略化,风险管理则比以前任何时候更显得重要了,对家族企业管理者和决策者而言,其地位也越发的举足轻重,企业风险管理审计应该成为家族企业内部审计的首要使命,并上升到影响企业发展的战略高度,对企业的可持续发展发挥着至关重要的作用。 所以,在企业面临的经营风险不断加剧的前提下,以识别风险、评估风险和应对风险为核心理念的企业风险管理审计必将是家族企业内部审计发展的必然趋势,并成为家族企业内部审计的首要使命,这同时也会大大促进家族企业主对内部审计的需求,使得家族企业的内部审计蓬勃发展。