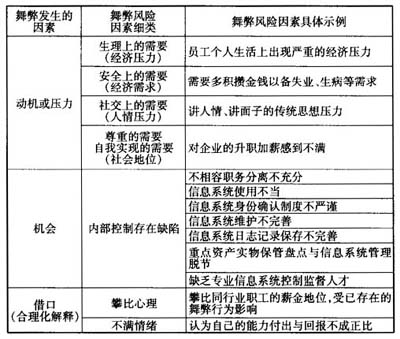

一、信息系统舞弊风险因素 提高审计效率、降低审计成本、优化资源配置是内部审计追求的目标。因此,从舞弊风险因素的角度分析信息系统舞弊的发生原因,可以使内部审计工作取得事半功倍的效果。这里,主要探讨由于内部控制不完善造成的员工舞弊的风险因素,不考虑管理层舞弊的风险因素。 1、动机或压力。舞弊的研究,可以从心理学理论中寻找根源,分析员工舞弊产生的动机或压力。根据美国心理学家马斯洛的需求层次理论,人性有5个层次的需求,即:生理需求层次、安全需求层次、社交需求层次、尊重需求层次和自我实现需求层次,人在满足了一个层次的需求后必然会有更高层次的需要。舞弊发生的动机与压力归根到底是人性5个层次的需求没有达到满足,从而产生了通过舞弊来满足自我需求的行为。要了解这一心理上的舞弊因素,可以采取询问的方式,了解企业环境、了解员工生活状况,分析推断人性5个层次的心理满足程度。 2、机会。舞弊发生的机会,从信息系统角度来看,一般与内部控制不完善有关,职责分离、日志记录、数据备份、身份确认等,都是属于企业内部控制的问题。篡改输入、篡改输出、篡改文件、篡改程序、非法操作等舞弊手段,也是因为内部控制不完善为其提供了可乘之机。信息系统舞弊有着明显的特点,往往是利用网络、病毒、木马或者是其他电脑技术进入企业内部系统,窃取篡改数据。 3、借口。当人面对相应的压力与机会时,往往有做出舞弊行为的倾向,然而人是情感的动物,需要给自己找一个借口说服道德观念,使自己的行为合理化。在这一过程中,可以引用心理学的攀比理论,以没有达到期望、没有实现自我的不满情绪来解释。人生活在不同社会团体中,扮演不同的社会角色,如果认为自己的努力没有达到合理补偿,不平衡心理会促使其通过舞弊来满足需求。 因此,结合心理学的需求层次理论、攀比理论以及信息系统舞弊手段的特点,提出以下与信息系统相关的舞弊风险因素(见图1)。 内部审计对于风险因素的认定可以从审计计划阶段开始,在了解被审计单位情况的时候初步认识企业以及员工是否存在动机,这一了解往往不是数据可以支撑的,而是需要与员工有较深入的沟通和了解。在了解企业内部控制完善程度时,认定企业是否存在舞弊的机会,以便在后期的审计实施阶段有重点、有计划地去发现舞弊。对于舞弊机会的了解,内部审计可以通过与企业管理层的沟通优先了解信息;管理层与内部人员沟通,使内部审计更易用最低成本获取最有用信息。 二、企业对信息系统舞弊风险的应对(见图2) 企业可以根据不同的舞弊风险,通过完善内部控制、内部审计等措施实施舞弊控制机会。对于动机或压力、借口这两方面,通过创建优良企业文化、建立合理激励制度来解决。 图1:与信息系统相关的舞弊风险因素

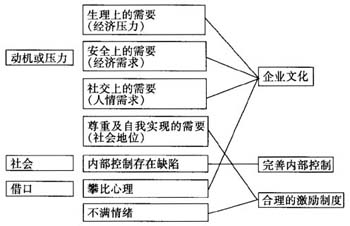

图2:信息系统舞弊风险应对

1、创建优良的企业文化。企业文化是以人为中心的企业管理方式的体现,强调把企业建成一种人人都具有社会使命感和责任感的共同体。企业文化的核心是共有的价值观。建立优良的企业文化,形成共同的价值观,给予员工更多的人文关怀,可以消除个人的攀比情绪,及时了解员工的经济压力。 2、建立完善的内部控制制度。在信息系统环境下构建内部控制制度,很大程度上有赖于信息系统的可靠性和有效性。内部控制一方面要实现对经营管理进行实时的、智能的内部控制;另一方面要构建信息系统内部控制机制。 3、建立合理的激励制度。企业建立合理的激励制度和个人信誉体制,做到奖罚有制度可依、有指标可循,可以消除企业内部人员在动机中尊重需要、自我实现需要的不满足,消除借口中的不满情绪。构建相应的激励机制,需要依据不同企业的具体情况来实现。