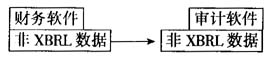

1 引言 连续审计是当前审计领域的研究热点之一,如何用计算机技术实现连续审计是其中的关键问题。联网审计(也称为在线审计)是实现连续审计的一种方法。随着网络技术的普及,越来越多的组织将会用联网的方式进行内部审计(以下简称为内部联网审计)。在进行内部联网审计时,数据的获取、转换等问题处理得好坏会直接影响到审计的效率。 在过去的几年里,可扩展商务报告语言(eXtensible Business Report Language,XBRL)被越来越多的组织用来作为会计报表语言。它的广泛应用给审计工作带来了新的机遇,它的出现还为财务软件、审计软件的结合以及联网审计提供了可能。但对内部审计人员来说,审计过程中不仅要关注会计报表还要关心会计分录等非报表数据,即内部审计人员既要处理XBRL格式的财务数据(以下简称为XBRL数据),也要处理非XBRL格式的财务数据(以下简称为非XBRL数据)。2005年兴起的Ajax(Asynchronous JavaScript and XML)技术解决了网络系统中客户端功能相对薄弱的问题。因此,本文提出用Ajax和XBRL解决内部联网审计时的数据处理问题,利用Ajax和XBRL可以在审计软件、财务软件弱耦合的条件下完成相关的数据处理。 2 相关技术简介 XBRL是一种遵循可扩展标记语言(eXtensible Markup Language,XML)标准的财务数据描述语言。它继承了XML的优点,例如,XBRL数据可以根据需要产生不同形式的输出,这使得数据的利用更加简单。另外,XBRL的出现使得财务数据可以在不同软件之间直接共享,从而为联网审计提供了可能。 与XBRL一样,Ajax也利用了XML技术。XML是Ajax和XBRL的共同基础,这使得它们的结合更加容易。Ajax是一组技术,包括XML Http Request、JavaScript和文档对象模型(Document Obiect Model,DOM)等技术。实际上,这些技术是一些很成熟的技术,当它们被组合成Ajax时引起了人们更大的关注。用户能利用Ajax来获取、处理XML格式的数据。目前有许多Ajax的技术框架,如DOJO、DWR等,使得Ajax的开发比较容易。 3 问题分析 在推广使用XBRL之前,联网审计的形式也没有被广泛运用。在这个阶段,由于审计软件、财务软件的数据格式可能不一致,内部审计人员需要把财务软件中非XBRL数据转换成审计软件可以处理的数据(一般也是非XBRL数据)。本文把这种数据处理方式称为转换模式,如图1所示。转换模式下,数据格式的转换需要花费大量的时间。

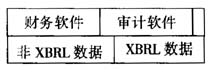

图1 转换模式 随着XBRL的推广使用,财务软件、审计软件可以直接共享XBRL数据。采用XBRL后,审计人员有3种方式来处理数据。第一种选择是:审计软件、财务软件相互独立,审计人员需要把XBRL数据拷贝到审计软件中使用。可以把这种方式称为拷贝模式,如图2所示。值得注意的是,在拷贝模式下非XBRL数据仍然可能需要按照转换模式进行转换。

图2 拷贝模式 考虑到拷贝模式下转换部分非XBRL数据和拷贝XBRL数据都需要花费时间,可以把审计软件嵌入到财务软件中去,如图3所示。这是采用XBRL后的第二种选择,本文将其称为嵌入模式。嵌入模式的主要问题是审计软件、财务软件纠缠在一起,这不符合软件设计的松耦合原则。

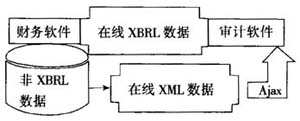

图3 嵌入模式 采用XBRL后的第三种选择是让财务软件、审计软件独立,并让它们通过联网共享在线数据,如图4所示。本文将该方式称为共享模式。共享模式也存在着两大问题:(1)数据格式不统一,内部审计人员既要处理XBRL数据也要处理非XBRL数据;(2)财务软件、审计软件的功能不对等,财务软件需要对数据进行大量的增加、删除、修改等操作,而审计软件则主要是查询数据。

图4 共享模式 综合以上分析,可以发现内部联网审计时数据处理问题的难点。在内部联网审计时,好的数据处理方案至少有3个特征:(1)统一的数据格式;(2)数据处理时间短;(3)财务软件、审计软件松耦合。 4 利用Ajax和XBRL的解决方案 根据以上的分析,结合Ajax和XBRL的技术特点,本文认为可以用Ajax和XBRL来解决内部联网审计时的数据处理问题。本文提出的解决方案如图5所示。