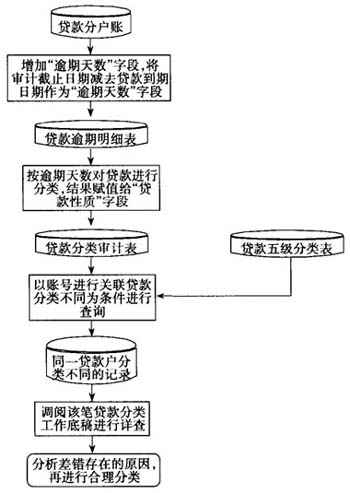

贷款质量的正确分类是确定银行资产质量的重要标准,也是防范银行风险的重要手段。城市商业银行为完成压缩不良贷款比例的任务,有可能将企业实际已经形成的不良贷款隐藏在正常类贷款中,造成信贷资产质量不实。因此,银行贷款质量审计是商业银行资产负债损益审计中的重点。根据《城市商业银行贷款质量五级分类实施意见》,可知贷款本息逾期时间是贷款质量五级分类中十分重要的客观标准。如无充足的理由,则该项贷款的分类不应高于基于贷款逾期时间的分类标准(逾期超过3个月,视为次级类贷款、逾期超过6个月,视为可疑类贷款、逾期超过12个月,视为损失类贷款)。我们可以按对逾期贷款按逾期时间进行分类,划分出各逾期时间段的贷款数据并与商行提供的贷款五级分类数据相比较,找出存在分类差异的贷款记录。这样就可以缩小审计范围,增强审计抽查的针对性和有效性,大大提高审计效率。下面简要介绍一下审计步骤和方法。 一、所需资料 (一)贷款分户账(DKCX1)。重要内容如下: 1.账号 2.户名 3.科目号 4.余额 5.利率 6.开户日期 7.到期日期 8.交易日期 (二)贷款五级分类表 1.账号 2.户名 3.贷款余额 4.贷款类别 二、审计步骤 步骤一:选择贷款分户账所有字段,增加“逾期天数”字段,将审计截止日期减去贷款到期日期作为“逾期天数”字段,生成贷款逾期明细表视图。类SQL描述:CREATE VIEW贷款逾期明细表ASSELECT*,CDATE('2005-12-31')-CDATE([到期日期])AS逾期天数FROM[DKCX1]。 步骤二:建立查询,将逾期天数大于360天的定义为损失;将逾期天数大于180天的定义为可疑,将逾期天数大于90天的定义为次级,其他定义为正常,并将结果值赋给“贷款性质”字段,将查询结果生成一个视图“贷款分类审计表”。类SQL描述:CREATEVIEW贷款分类审计表AS SELECT*,IIF([逾期天数]>=360,‘损失’,IIF([逾期天数]BETWEEN 180 AND359,‘可疑’,IIF(逾期天数]BETWEEN89 AND 179,‘次级’,IIF([逾期天数]<89,‘正常’))))AS贷款性质FROM[贷款逾期明细表]WHERE VAL(余额)>0。 步骤三:将贷款分类审计表与贷款五级分类表,以账号进行关联,找出同一贷款户贷款分类不同的记录。类SQL描述:SELECT贷款分类审计表.账号,贷款分类审计表.户名,贷款分类审计表.余额,贷款分类审计表.贷款性质,贷款五级分类表.贷款类别FROM贷款分类审计表INNER JOIN贷款五级分类表ON贷款分类审计表.账号=贷款五级分类表.账号WHERE贷款分类审计表.贷款性质〈〉贷款五级分类表.贷款类别。 步骤四:调阅上述查询结果中,每笔贷款的分类工作底稿进行详查,分析差错存在的原因,再进行合理分类。

审计流程图 审计流程图根据以上审计步骤,绘制审计流程图: 三、典型案件 我们在对某商业银行2006年度资产负债损益的审计时,通过这种方法,从一万多条贷款记录中,查出贷款分类有疑点的贷款记录一千多条,调阅其贷款分类工作底稿进行详细检查,最终调增该行不良贷款4658.5万元,其中调增次级367.54万元、调增可疑2635.05万元、调增损失类1655.91万元。