审计管理一般是指审计主体为提高审计工作的效率与质量,保证审计目标的实现,运用现代管理科学理论与方法,对审计业务及其审计关系所进行的计划、组织、指挥、协调、控制等一系列活动的总称。 我国国家审计管理一直沿用以业务性质(内容)或行业属性,分部门、设处(科、股)室来组织审计工作,尚未形成一个系统、科学的管理体系。国家审计管理是一个复杂、动态的庞大管理系统,它不仅涉及审计组织与计划管理、审计业务管理、审计质量控制等内容,还涉及审计管理理念、审计管理体制、审计管理方法等理论的创新。本文以分工协作理论、分权制衡理论、业务流程再造管理理论为理论基础,总结了湖南省审计内部管理体制重大创新的成果,有针对性地提出了“四分离”审计业务管理模式,并对“四分离”审计业务管理模式有效运行的实施保障进行了探讨。 一、“四分离”审计业务管理模式的理论基础 分工协作理论、分权制衡理论和业务流程重组管理理念为“四分离”审计业务管理模式的实践探索提供了有力的理论支持。 (一)分工协作理论 个体先天禀赋的差异与生命的有限性使个体具有不同的技术和能力,所以有些人能比别人更好地完成某些任务。群体中任务具有多样性,为利用个体不同的技术和能力更好地完成任务,劳动出现了分工。而在安排和协调不同工作任务时,为实现群体目标必须达成某种协议并进行合作,这就是协作。近代古典经济学的创始人亚当·斯密认为“劳动生产力上最大的增进,以及运用劳动时所表现的更大的熟练、技巧和判断力,似乎都是分工的结果”,分工协作提高了劳动效率。20世纪早期管理思想家亨利·法约尔认为劳动分工是为了以同样的劳动得到更多的成果,它适用于所有涉及要求几种类型能力的工作。 当前我国国家审计管理,从审计计划的制定,审计证据的收集,审计工作底稿的编制、复核,到审计意见的发出以及审计结论的执行等不同审计业务均由一个审计业务部门完成,甚至基层一些审计机关整个审计业务由一人“包办”。实际上,不同的审计业务对审计人员的素质、技能等要求不同,实行审计分工协作,有利于提高审计工作质量和效率,缓解政府审计人员编制不足的矛盾。 (二)分权制衡理论 分权制衡是国家权力各部分间相互监督、彼此牵制,以保障国家权力行使恰当,建立健全权力制约机制是建设民主制国家的基本环节。近代资产阶级思想家、政治家洛克、孟德斯鸠等提出了分权学说,认为“一切有权力的人都容易滥用权力”,“要防止滥用权力,就必须以权力制约权力”。 国家审计监督机关具有审计计划权、调查取证权、审计处罚权以及审计执行权;如果“四权”合一,这与“分权制衡”原则相悖,不仅不利于提高审计结果的公正性,而且容易滋生腐败、权力寻租,进而影响国家审计机关审计监督的权威性。鉴于此,我们推行政府审计机关内部“四分离”的组织机构改革,实质上就是实行政府审计机关内部“分权制衡”。 (三)业务流程重组的管理理念 业务流程重组是基于信息技术,为更好地满足顾客需要服务的、系统化的、企业组织的、工作流程的改进哲学及相关活动。它突破了传统劳动分工理论的思想体系,强调以“流程导向”替代原有的“职能导向”的企业组织形式,提出了全新的管理思路:①业务流程重组打破企业树形或金字塔式结构的“科层制”,强调管理要面向业务流程,以产出或服务和顾客为管理中心,将决策点定位于业务流程执行之处,在业务流程中建立控制程序,以消除部门间的摩擦,降低管理费用和管理成本;②注重整体流程最优的系统思想,企业业务流程重组是系统思想在业务流程重组中的具体实施;③业务流程重组以适应“顾客、竞争和变化”为原则设计企业业务处理流程,根据业务流程管理与协调的要求设立部门,通过流程中建立的控制程序尽量压缩管理层次,提高管理效率;④通过业务流程重组确定每个流程应采集的信息,并应用信息系统实现信息的共享使用,避免重复劳动。

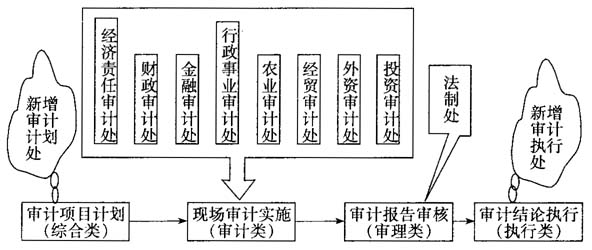

图1 审计业务机构设置整合 现行审计业务处理采用审计单一模式和审计组“一竿子插到底”(注:即审计项目从制定计划、开展审前调查、制定审计方案、现场审计、编写审计报告、进行审计定性与处理处罚直到审计决定执行均由同一业务部门完成。)的方式暴露出许多弊端,如部门之间职能交叉而缺乏协调,导致业务部门管辖范围重叠,出现被审计单位同时被多个审计组审计的情况。而以“审计过程导向”替代现行的“职能导向”的审计机关组织形式,按照审计工作的四个重要环节重组审计业务管理流程,将有利于同级部门间的控制与协调,消除部门之间的摩擦,实现整体业务绩效的最优,提高审计业务管理的效率。 二、湖南省“四分离”审计业务管理模式的运作实践及启示 (一)“四分离”审计业务管理模式的总体部署 早在上世纪90年代初,湖南省审计厅参照我国监察等部门的做法,提出国家审计项目审理制度,即实行审计实施与审理相分离的“两分离”改革方案。2003年,在总结各地改革经验与对我国各行政执法部门和司法部门的内部管理模式与内部监督制约机制研究的基础上,提出“四分离”的审计业务管理模式,为我国国家审计管理模式提供了新思路。2004年下半年,湖南省审计厅围绕审计业务管理体制研究,先后在4个基层审计机关率先以“分工协作”、“分权制衡”、“业务流程重组”为理论支持的“两分离”、“四分离”的审计业务管理模式进行了探索和试点。在总结基层审计机关等试点单位经验的基础上,于2007年初在湖南省审计厅推行审计计划、实施、处理、执行“四权分离”审计业务管理新模式,对审计业务机构设置进行了优化、整合,如图1所示。