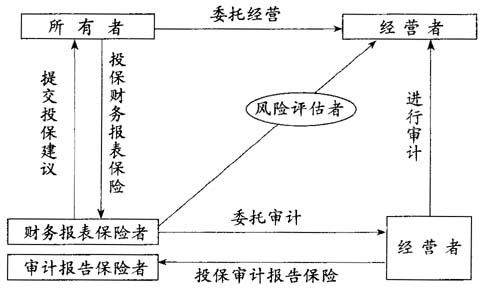

一、现行财务报表审计委托模式的缺陷与财务报表保险制度的提出 现行财务报表审计中的委托代理关系理论上是公司股东委托注册会计师进行审计,实际上是公司的管理层在决定注册会计师的选择。在公司管理层与审计人员的力量博弈中,管理层占有明显的优势,这成为注册会计师保持审计独立性的最大障碍,影响了注册会计师独立客观地发表意见。 为了保证会计信息的质量和审计报告的质量,从制度安排上解决注册会计师独立性受损的问题,美国纽约大学乔斯华·罗恩教授于2002年率先提出了财务报表保险制度。所谓财务报表保险制度,是指上市公司不再直接聘请会计师事务所对其财务报表进行审计,而是向保险公司投保财务报表保险,保险公司根据风险评估结果决定承保的金额和保险费率,并由保险公司聘请会计师事务所对上市公司的财务报表进行审计并对其付费。因财务报表的不实陈述或漏报造成的损失,由保险公司负责对财务报表使用者进行赔偿。 财务报表保险制度的核心内容是通过企业管理当局向保险公司购买财务报表审计责任险,引入保险公司这一中介,使审计委托人(保险公司)、审计人(会计师事务所)和被审计人 (上市公司)三方关系明确,相对独立,相互制衡,实行市场化运行。 在财务报表保险制度下,被审计单位管理当局、保险公司、会计师事务所各自遵循成本效益原则,建立起独立制衡的关系。被审计单位管理当局要为自己的财务报表同时支付保费和审计费用,财务报表质量如果太差有可能根本不能被保险公司承保,从而无法进入保险和审计程序。保险公司的目标是尽可能地减少可能的索赔损失,在被保险单位和会计师事务所的选择方面会相当谨慎。也就是说,为了减少投资者及债权人的损失,保险公司与会计信息使用者的利益具有一致性。会计师事务所直接与保险公司发生关系,其利益与保险公司的利益是一致的,出具审计意见也就无需考虑被审计单位管理当局的不正当利益,审计独立性自然得到提高。审计关系和保险关系中的各方均被置于市场机制框架下,有造假劣迹或经营风险较高的上市公司将缴纳更高的保险费,加大了上市公司的造假成本。而注册会计师的直接客户是保险公司,具有较强执业能力和较好职业道德的注册会计师受到欢迎,如果出具不实审计意见将失信于保险公司,进而失去一大批投保上市公司的审计业务,由此出具公正审计意见的利益和出具不适当审计意见的损失被充分内化。财务报表保险制度在一定程度上弥补了现行审计委托模式的缺陷。 二、财务报表和审计报告双重保险制度的设计与运行 尽管财务报表保险制度引入保险公司作为中介,将审计者和被审计者隔离开,使二者之间没有直接的利益关系,增强了审计的独立性,也保证了财务报表的质量,但仍然存在如下不足之处: 首先,上市公司缺乏主动投保财务报表保险的内在动机。投保财务报表保险的主体是被审计单位管理当局,其保险投保权和财务报表的审计责任集于一身,具有一定的选择空间,且被审计单位面临着缴纳保险费和审计费两项费用,限制了其主动投保财务报表保险的内在动机。 其次,对保险公司的约束不足。承保财务报表保险的保险公司既有承保与否的选择权,又有承保金额和保险费率的选择权,还有对审计单位和被审计单位的双重选择权。这与其承担的义务显然不对等,使得保险公司在整个制度设计中处于绝对强势地位。 再次,保险公司对财务报表本身的问题和审计报告的问题都负全责是不合理的。在由财务报表和审计报告两个环节构成的会计信息中有四种结果,即财务报表没问题,审计报告也认为它没问题;财务报表没问题,审计报告却认为它有问题;财务报表有问题,审计报告也认为它有问题;财务报表有问题,审计报告却认为它没问题。很显然,财务报表的保险者应该只对后两种情况承担赔偿责任,且对最后一种情况只承担部分责任。 最后,对会计师事务所的约束不足。会计师事务所的独立性增强了,可以不受被审计单位的利益约束,能够更独立、客观地对财务报表进行审计。出具合理的审计报告。但对于因会计师事务所自身的审计能力所限而没能出具高质量的审计报告,进而使总的会计信息质量降低的情况,该制度则没有一个适当的约束机制。 基于此,笔者尝试性地在财务报表保险制度中引入一个新的主体——审计报告的保险者,构建财务报表和审计报告的双重保险制度,更加完善地建立起各主体之间的制衡和约束关系,以提高财务报表和审计报告的质量。财务报表和审计报告的双重保险制度的运行流程如下所示:

财务报表和审计报告双重保险制度的运行流程图 财务报表和审计报告双重保险制度的运行流程如下: 步骤一,财务报表的保险公司对投保公司进行初步风险评估。专业风险评估人对投保公司的财务报表风险进行评估,评估的内容主要包括:投保公司所在行业的性质、稳定性、竞争度,以及总体上是否存在财务问题;投保公司管理层的信誉、品行、经营理念、财务基础及以前年度经营业绩;投保公司的性质、经营时间、规模和经营结构,以及投保公司的控制环境、重大的管理和会计政策、实务和方法。