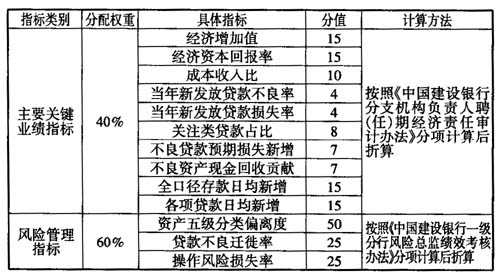

一、风险条线负责人工作职责的特殊性 随着风险管理体制改革的深入,建设银行在一级分行设置风险总监,随后各一级分行正式向二级行委派风险主管,作为各级行高管人员。与领导班子其他副职相比,风险条线负责人的工作职责具有如下特点: 1.分管工作局限于中后台。根据《中国建设银行风险管理体制改革方案》及各一级分行的实施方案,一级分行风险总监主要负责所在分行全面风险管理工作的组织实施;二级分行的风险主管除负责所在行全面风险管理的组织实施外,可作为党委成员协助所在行党委书记开展相关管理工作。在实际工作分工中,目前各一级分行风险总监基本上只分管了风险和审批两个部门,各二级行的风险主管除分管风险审批工作外,根据工作需要,有的还分管办公室、合规、计财会计、安全保卫等工作。但从总体上看,各级风险条线负责人分管工作仍严格局限于中后台管理工作。 2.考核上有单独的指标体系。为了建立有效的激励与约束机制,保证风险管理目标的实现,从总行到各一级分行都对风险条线负责人制定了专门的考核办法,确定了不同于其他班子成员的考核指标。总行《中国建设银行一级分行风险总监绩效考核办法(试行)》中规定,风险总监绩效考核指标分为业绩指标(30%)和管理指标(70%),其中业绩指标与所在一级分行负责人关键业绩指标(KPI)年度考核得分挂钩,管理指标包括资产五级分类偏离度(20%)、贷款不良迁徙率(10%)、操作风险损失率(10%)、履职表现(30%)等。各一级分行也相应制定了对风险主管的考核办法,其考核内容和权重设置与总行的规定基本上是一脉相承。 3.对风险管理和内部控制整体负责。风险管理体制改革的目标是构建集中、垂直的风险管理体制,形成覆盖各种风险的全面风险管理体系,建立有效平衡风险与回报的内控和运行机制。风险总监主要职责包括:“负责组织所在一级分行内控体系框架建设,并协助其建立健全内部控制制度。”二级分支行风险主管主要职责包括:“协助和督促所在二级分(支)行建立健全风险管理与内控制度和机制。”总行在《关于进一步明确风险总监相关工作事项的通知》中强调,“风险总监要重点抓好信用风险管理,协助分行行长做好操作风险管理,同时配合总行做好市场风险监控工作。由于操作风险涉及分行所有的部门,操作风险管理是各个部门的管理职责,风险总监和分管行长对此均有责任。”显然,风险条线负责人的工作职责界定,明确了其应对所在行的风险管理和内部控制整体负责。 二、审计中应注意的问题 根据《中国建设银行分支机构负责人聘(任)期经济责任审计办法》,结合风险条线负责人的工作特点,在对其进行任期经济责任审计时,应注意以下几个问题。 表1 风险条线负责人任期目标责任评价指标及权重设置

1.切合实际调整任期目标责任评价体系。由于风险条线负责人有单独的考核指标体系,审计评价时应注意结合上级行对被审人任期目标责任考核指标,适当调整任期责任目标评价指标,真实反映被审人任期责任目标的完成情况,以使评价结果更加切合实际。在具体进行任期目标责任等级测算时,建议采用总分行对风险条线负责人的考核体系框架,考虑到“履职表现”与任期目标不直接挂钩,且在报告总体评价中会适当反映,因此,将这一项权重按比例分配到业绩指标和风险管理指标中,在根据KPI测算业绩指标时则采用总行聘(任)期经济责任审计办法中的指标选择和计算方法。当然,得分与等级之间的对应仍应遵循审计办法的规定(参见表1)。 2.内部控制等级应采用机构整体评价结果。根据总行任期经济责任审计办法,一般情况下,机构副职任期的内控水平以其分管的业务单元为对象进行评价。但在风险条线负责人的任期审计中,应注意与风险条线负责人的职责相对应,在确定内部控制等级时可直接采用其所在机构的整体内控水平评级结果,整体评价范围、内容应与机构负责人的任期内控评价内容一致。在具体描述被审对象内部控制方面所做工作时,则着重从风险条线负责人在加强管理促进内控水平的提升方面所采取的措施入手,突出风险条线负责人与机构负责人在内部控制方面发挥作用的区别。 3.审计发现和经济责任界定要与其职责相对应。由于风险条线负责人职责的特殊性,在与其任期相关的审计发现和经济责任界定方面,一定要遵循权责匹配原则,对其所在机构的风险管理和内部控制存在的问题进行合理的责任界定,做到不遗漏、不扩大。一方面,不能仅以其分管部门存在的问题来界定责任,对经办层面出现的重大问题,如果主要原因涉及到风险管理和审批上的不足甚至重大漏洞,一定要谨慎分析,如实反映;另一方面更不能没有依据随意扩大责任,应考虑风险条线负责人的工作主要局限于中后台管理的特点,将基层和经办层面的操作问题与中后台管理问题合理地分开,实事求是地进行评价和责任界定。