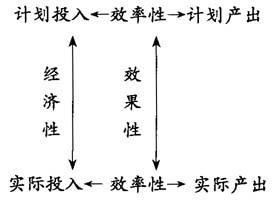

效益审计是审计工作的重要内容和发展趋势。开展政府投资项目效益审计,是加强和改进部门预算管理的重要环节,是促进有关部门和单位调整投资结构、优化投资方向、加强投资管理、提高投资效益的重要措施,也是审计机关效益审计工作的主攻方向。 开展政府投资项目效益审计既应认清客观面临的障碍,又应充分评价政府投资项目审计中已经蕴含的较为丰富的效益审计成分。在具体组织建设项目效益审计时,应紧密联系实际,在现有审计环境下,正视客观困难。明确现阶段效益审计的目标、合理选择项目,探索政府投资建设效益审计。一方面应量力而行,积极开展效益审计,不能因过分强调效益评价指标体系不完善等客观因素,将效益审计复杂化,导致放缓实践步伐;另一方面应认识效益审计的深刻内涵,不能将效益审计简单化,以为效益审计就是查处问题、核减造价,从而导致探索创新的动力缺失。在现有主客观条件下开展政府投资项目效益审计应从以下几个方面入手: 在审计内容、方式和目标上更多地体现效益审计的理念 探索效益审计在我国现阶段经济、社会、政治环境下的实现途径,达到深化管理监督,提高管理水平的目标,当前的效益审计需要深化审计的内容、方式和目标。在审计方式上,要以专项审计调查为主;在审计内容上,要以揭示查处损失浪费为主;在审计目标上,要以促进提高资金使用效益、推动相关部门单位深化改革和提高管理水平为主。只有充分体现效益审计的理念,效益审计才能定位准确,效益审计才能方法恰当,效益审计才能顺利开展,效益审计目标才能实现。 完善效益审计的相关法规、审计准则和操作指南 投资审计规范化的建设是目前亟待解决的问题,审计署要在《审计机关国家建设项目审计准则》的基础上尽快制定具体的实施细则;审计署要及时收集各地审计机关开展投资效益审计的先进经验和精品案例,认真总结、形成共识,升华为对全国有指导性、实用性的操作指南;各级审计机关也要在审计署制定的审计准则、实施细则和操作指南以及财政部发布的相关会计控制规范的基础上,根据本省、本地区开展投资审计的实际情况和具体需要,制定当地的投资审计工作规范。 建立科学合理的效益审计评价指标体系 国家发改委、审计署、财政部、建设部、交通部和国家环境保护总局等部门要密切合作,联合制定有关投资项目的绩效评价标准,特别要以从科学发展观为统领,超前制定出投资对环境影响的绿色评价指标,作为审计人员开展投资效益审计的依据;建立的评价指标体系应合理体现审计的目标,应体现审计取证的经济性,应体现社会的公认性;内容应包括经济指标、技术指标、社会指标和环境指标等各类指标,覆盖合规性、经济性、效率性、效果性、环境性等方面。 投资项目效益审计核心“3E”是经济性、效率性、效果性。经济性(Economy)是研究投入,是实现有效目标投入的最小化,就是节约,“花得少”;效率性(Efficiency)是研究投入与产出的比例关系,在投入一定的前提下,产出是最大化,“花得好”;效果性(Effectiveness)是研究产出,实际产出比计划产出比较综合效果的最大化,“花得值”。“3E”关系如下图:

基于以上分析,政府投资项目审计效益审计指标体系应由以下几个部分构成:即投资项目经济性评价指标、投资项目效率性评价指标、投资项目效果性评价指标。对这三个指标,针对不同的建设项目,可分别设计可考量的定量指标和可操作的定性指标,构成指标体系。 实行建设项目全过程跟踪审计 目前,建设工程因工程组织管理、投资管理体制、审计监督缺位等存在诸多问题,主要表现在如下几个方面: (1)可行性论证不够,长官意志替代技术管理和科学决策。 (2)违背建设程序和导致规模扩大。 (3)设计粗糙导致费用增加。 (4)招投标法等法规执法不严,监管不力,招标前“设局”,招放中“演戏”,暗箱操作,串标泄标,违法违规等现象严重。 (5)承包合同条款不清晰,责任不明确,执行不严格,矛盾纠纷导致仲裁和法律诉讼。 (6)管理体制不科学,业主非专业人员多。 (7)业主在过程中随意变更和乱签证。 (8)设计部门在施工过程中出现无意义的结构修改和功能变更。 (9)材料设备的招标流于形式,“看样不定价”,权利始终掌握在少数人的手中。 (10)进度款比例过高,超付工程款及引起结算困难,工程悬而不结现象严重。 (11)施工过程中违规作弊签证时有发生。 (12)提前竣工发生赶工措施费争议。 (13)工程资料收集不及时,管理不规范导致管理混乱和结算中纠纷。 (14)建筑市场不规范导致不正之风和贪污腐败。 针对上述问题,审计机关要积极创造条件并依法开展建设过程跟踪审计,以切实减少乃至杜绝违规行为。 通过建设过程跟踪审计,可以对建设程序的各个环节和项目管理整个过程实行全过程的跟踪监督,及时发现项目建设和管理中存在的问题,提出整改意见和防范建议,督促建设单位纠正和关注,防微杜渐,未雨绸缪,从而减少乃至杜绝无可挽回的质量缺失和价值损失,提高项目投资效益,发挥审计的建设性作用。