云南省图书馆机构用户,欢迎您!

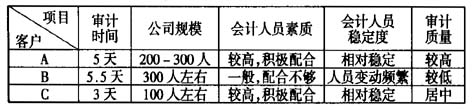

从上表可以看出,同样的人力,由于不同的公司规模、会计人员素质及其稳定度,花费了不同的审计时间。同时,通过对比(尤其是A、B两公司之间)不难发现,这其中原因亦包含了审计效率与审计质量二者之间的相互影响。A、B两公司规模差不多,但会计人员素质及其稳定度相差较大,如果要保证如A公司一样的审计质量,那么B公司应该要花费多于5.5天的时间(7-8天),但由于审计任务置、时间紧,审计组只是完成了必要而不够充分的审计程序,相对降低了审计质量。 因此,可以定论:审计效率与审计质量之间存在着间接反向的关系。二者相互矛盾,提高审计质量以降低审计效率为前提。反之,提高审计效率将以降低审计质量为代价。审计效率固然重要,但审计质量是审计工作的灵魂,审计效率的提高必须以充分保证审计质量为前提。这也是本文的基本立足点——在不忽视审计质量的前提下,探讨和发掘提高审计效率的策略和步骤。 二、审计效率的制约因素剖析 审计效率的综合性较强,涉及诸多因素。这样在实际工作中,就会在具体的情况,因时、因事、因地而异,因而很难将其量化,难以通过回归分析等计量技术来确切计量出各个因素的影响系数等相关指标,故本文拟通过一个概念化的框架来说明,以期达到直观清楚的目的。

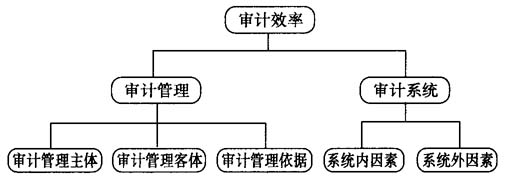

从上表可以看出,同样的人力,由于不同的公司规模、会计人员素质及其稳定度,花费了不同的审计时间。同时,通过对比(尤其是A、B两公司之间)不难发现,这其中原因亦包含了审计效率与审计质量二者之间的相互影响。A、B两公司规模差不多,但会计人员素质及其稳定度相差较大,如果要保证如A公司一样的审计质量,那么B公司应该要花费多于5.5天的时间(7-8天),但由于审计任务置、时间紧,审计组只是完成了必要而不够充分的审计程序,相对降低了审计质量。 因此,可以定论:审计效率与审计质量之间存在着间接反向的关系。二者相互矛盾,提高审计质量以降低审计效率为前提。反之,提高审计效率将以降低审计质量为代价。审计效率固然重要,但审计质量是审计工作的灵魂,审计效率的提高必须以充分保证审计质量为前提。这也是本文的基本立足点——在不忽视审计质量的前提下,探讨和发掘提高审计效率的策略和步骤。 二、审计效率的制约因素剖析 审计效率的综合性较强,涉及诸多因素。这样在实际工作中,就会在具体的情况,因时、因事、因地而异,因而很难将其量化,难以通过回归分析等计量技术来确切计量出各个因素的影响系数等相关指标,故本文拟通过一个概念化的框架来说明,以期达到直观清楚的目的。  图示1:审计效率分析图1 图示1的说明:审计效率属于审计管理的范畴,同时,审计效率是由审计系统的各职能系统协调运作来实现的,因此,本文主要通过将二者结合起来进行审计效率的制约因素分析,将其细分为六个因素。(见图示2) 图示2的相关说明与阐述

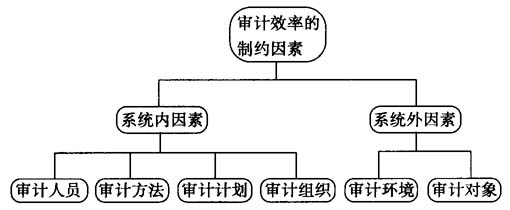

图示1:审计效率分析图1 图示1的说明:审计效率属于审计管理的范畴,同时,审计效率是由审计系统的各职能系统协调运作来实现的,因此,本文主要通过将二者结合起来进行审计效率的制约因素分析,将其细分为六个因素。(见图示2) 图示2的相关说明与阐述  图示2:审计效率分析图2(细分图) (一)审计人员的决定性作用 审计人员的活动渗透到审计工作的全过程,并且占据主导地位。他是审计计划的制定者,是审计方法、审计过程的执行者,也是其它审计要素发挥作用的载体。所以,审计人员素质的高低是影响审计效率高低的决定性因素。 审计人员的素质包括业务素质和职业道德素质两个方面。 1、业务素质对审计效率的影响是明显且深远的 一名高素质审计人员应该具备如下知识和技能:经济理论、经济法律、数学、语言、外语等基础知识;财务、会计、审计、计算机、税务、企业管理等专业知识;相关的一些比如市场学、物价学、计量经济学、运筹学、情报学、心理学、逻辑学、交际学、工程技术等方面的知识;自学能力、研究能力、组织能力、鉴别和分析能力以及写作能力等专业技能。 2、审计人员是否具备较高的职业道德素质对审计效率有着直接的影响 职业道德素质决定了一个人的工作态度,“态度决定一切”。审计人员只有本着如下工作态度执行审计工作,才能真在保证审计目标实现的基础上,达到提高审计效率的目的:独立、客观、公正;应有的回避态度;一切从实际出发,注重调查研究;主观与客观一致;正直、诚实,公平公正、不偏不倚;坚持从能力出发,不从事不能胜任的业务;勤奋好学,不断进步的工作作风;保证自己的行为遵守国家的法律、法规的规定,不违反社会公德及业务道德等。 (二)审计方法的直接作用 显而易见,方法改进对效率的提高有极大的促进作用。采用合理的审计方法,是提高审计工作效率的得力措施。审计方法没有一个固定的格式,在审计工作中坚持具体问题具体分析,归纳总结适合自己的一套方法最重要。 (三)审计计划的整体指导作用 凡事预则立。审计计划在整个审计工作中起着提纲挈领、统领全局的作用,计划制订得合理、正确,工作相当于成功了一半;通过制定审计计划,可使审计人员根据具体情况收集充分、适当的证据,可以保持合理的审计成本,提高审计工作的效率和质量。 (四)审计组织的系统协调作用 审计工作的系统性决定了审计组织的重要性,组织有效与否直接关系到整个系统的正常运作,关系到效率的问题。组织工作如果安排得合理,审计人员便能各尽其能,各司其职,审计组的工作也更易得到被审计单位的支持与配合,这些将会使审计效率成倍的增长;相反,审计组织工作安排不合理,势必造成审计人员工作效率低下,审计工作没有秩序,审计工作难以展开,自然谈不上审计效率的提高。

图示2:审计效率分析图2(细分图) (一)审计人员的决定性作用 审计人员的活动渗透到审计工作的全过程,并且占据主导地位。他是审计计划的制定者,是审计方法、审计过程的执行者,也是其它审计要素发挥作用的载体。所以,审计人员素质的高低是影响审计效率高低的决定性因素。 审计人员的素质包括业务素质和职业道德素质两个方面。 1、业务素质对审计效率的影响是明显且深远的 一名高素质审计人员应该具备如下知识和技能:经济理论、经济法律、数学、语言、外语等基础知识;财务、会计、审计、计算机、税务、企业管理等专业知识;相关的一些比如市场学、物价学、计量经济学、运筹学、情报学、心理学、逻辑学、交际学、工程技术等方面的知识;自学能力、研究能力、组织能力、鉴别和分析能力以及写作能力等专业技能。 2、审计人员是否具备较高的职业道德素质对审计效率有着直接的影响 职业道德素质决定了一个人的工作态度,“态度决定一切”。审计人员只有本着如下工作态度执行审计工作,才能真在保证审计目标实现的基础上,达到提高审计效率的目的:独立、客观、公正;应有的回避态度;一切从实际出发,注重调查研究;主观与客观一致;正直、诚实,公平公正、不偏不倚;坚持从能力出发,不从事不能胜任的业务;勤奋好学,不断进步的工作作风;保证自己的行为遵守国家的法律、法规的规定,不违反社会公德及业务道德等。 (二)审计方法的直接作用 显而易见,方法改进对效率的提高有极大的促进作用。采用合理的审计方法,是提高审计工作效率的得力措施。审计方法没有一个固定的格式,在审计工作中坚持具体问题具体分析,归纳总结适合自己的一套方法最重要。 (三)审计计划的整体指导作用 凡事预则立。审计计划在整个审计工作中起着提纲挈领、统领全局的作用,计划制订得合理、正确,工作相当于成功了一半;通过制定审计计划,可使审计人员根据具体情况收集充分、适当的证据,可以保持合理的审计成本,提高审计工作的效率和质量。 (四)审计组织的系统协调作用 审计工作的系统性决定了审计组织的重要性,组织有效与否直接关系到整个系统的正常运作,关系到效率的问题。组织工作如果安排得合理,审计人员便能各尽其能,各司其职,审计组的工作也更易得到被审计单位的支持与配合,这些将会使审计效率成倍的增长;相反,审计组织工作安排不合理,势必造成审计人员工作效率低下,审计工作没有秩序,审计工作难以展开,自然谈不上审计效率的提高。