云南省图书馆机构用户,欢迎您!

20世纪30年代农民负担突增。为减轻农民负担,国民政府三令五申,并召开第二次全国财政会议,但是其政策措施多未落到实处。从政府行为角度究其原因,首先,中央政府在制定政策时没有兼顾地方财政状况;其次,只是单纯强调减轻农民负担,没有挖掘农民负担激增的政策根源,从矛盾的焦点入手;再次,没有启动地方政府税收的法制化进程。

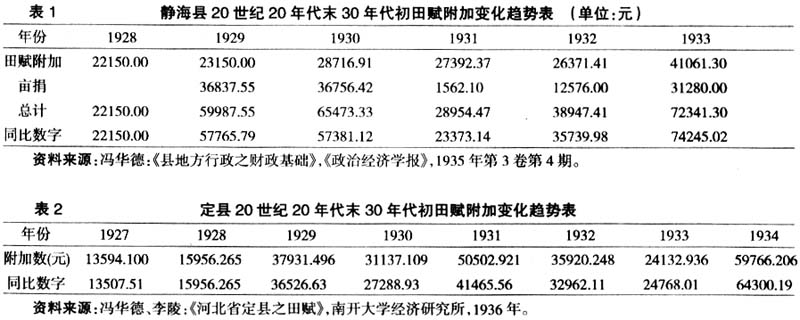

由表1可知,除去1931、1932年的特殊状态外(1931年该县保卫团因故停办,1932年逐渐恢复,这属于静海县一县的非正常状态,河北其他县没有类似情况发生),静海县田赋附加,1929、1930、1933年与1928年相比分别同比增长160.79%、159.06%、235.19%。表2显示,定县田赋附加,1929至1934年与1928年相比分别同比增长128.92%、71.02%、159.87%、106.58%、55.22%、302.98%。总体看,从20年代末至30年代初,静海县、定县田赋附加增长率均在一倍以上,并均呈突增特征。 造成静海县和定县田赋附加突增的原因基本相同。静海县田赋附加原本只有警、学两款,1929年奉省令改组保卫团,“成立正式总团、区团等部,经费悉由各区按亩抽资,自酬自支,全年征摊36837.55元”,1930年成立自治区,“又加法定附加捐一种,以每两征0.50元为率”。⑤ 定县田赋附加原本也是用于警、学两政,“民国十九年(1930年)办理地方自治,又有区公所经费之征;民国二十二年(1933年)因整顿保卫团,又加征保卫团经费”。⑥ 也就是说,静海县和定县田赋附加突增,完全是由国民政府推行乡村治理新措施所致。建立保卫团、推行自治两项乡村治理新措施乃是在中央政府和省政府的命令之下展开的,所有县份都无法回避。截至1933年4月,据各县呈报河北省民政厅,已经筹定保卫团经费者共114县,全省年支经费25002500余元,平均每县年支经费219320元,多数县份采取“随粮带征”和“按亩摊派”方式。⑦ 而各县区公所经费于1930年开始征收,“多数县份均系随粮带征,间有按亩摊派者”。⑧ 由此看来,各县筹集保卫团经费和自治经费大都采取田赋附加的方式,这使得河北省多数县份的田赋附加额度在20年代末30年代初呈现出成倍突增的特征。 由于保卫、自治等“新政”措施具有全国性质,且各地举办这些“新政”所需经费多出自田赋附加一途,因此全国多数县份田赋附加额度的变化趋势应与河北省的一般情形一致。田赋附加的这种变化,正如朱博能先生所言:“地方新政繁兴,近年来县地方偶有一举一动措施,莫不于田赋附加方面筹划经费,几乎每一附加,即有一项新政为背景,如教育、警卫、自治、清丈、户籍、仓储等等,应有尽有……因此田赋附加,遂与新政相依命,新政愈繁兴,地方经费愈趋膨胀,为应此种需要,率多增加田赋附加税,以为挹注”。⑨ 田赋附加的税源是农民土地收益,田赋附加成倍突增,而同期农民的土地收益不增反降,田赋附加的增长,已经是用加大对农民榨取的方式实现的。 苛捐杂税泛指田赋、契税之外的省有捐税以及田赋附加和契税附加(包括田房中用)之外的县有捐税。 省有苛杂主要包括牙税、屠宰税、牲畜税和当税等项。省有苛杂是省财政的主要收入之一。河北省苛捐杂税中的牙税一项在每年预算收入中仅次于田赋,居第二位。⑩ 省有苛杂大多沿袭前清和北洋,并随着征收范围的扩大,收数也越来越多。清朝直隶省每年牙税收入不过银四、五千两;庚子事变后直督袁世凯整顿牙税,每年收数上升至三十万两;民国以来,1914年2月直隶省财政厅根据财政部颁行《整顿牙税大纲》,拟定《直隶整顿牙税章程》,此后全省牙税收入每年总在三四十万元以上。1925年,直隶省颁行《整顿牙税新章》,开始实行包税制,全省牙税收数剧增至九十余万元。(11) 直到南京国民政府成立,河北省政府在牙税征课方法和征课范围上基本未变。 县有苛杂包括省有苛杂附加以及县自征的各项杂捐。县有苛杂一般数额较少,在县财政收入中不占主要位置。县有苛杂中的部分税项承袭过去,部分税项由县政府新创。1930年代初,乐永庆调查了河北省五个县的县有苛杂,根据其调查,五县之中有四县的苛杂多数创始于国民政府时期。(12) 这主要是因为县有苛杂的缘起多是为国民政府推行乡村治理新举措筹款或补充筹款。各县在兴办保卫、自治等新事业或发展警政、教育等老事业时,往往出现经费不足,于是就临时创办几项杂税,指定为某种事业的专款,不得挪作他用。 苛捐杂税最主要的特征为“杂”与“苛”。“杂”是指其种类繁杂,税项划分过于琐碎,“试计一省各县捐税之名称,至少在数百种以上,而一县之内亦不下数十种也。”(13) 据1930年代初乐永庆等人所调查的河北省邢台、大名、高阳等11县1932年征收的的苛捐杂税名目,省县苛杂共计竟有160种之多,其中省有苛杂58种,县有苛杂102种。(14) “苛”是指苛捐杂税的税项无所不包,几乎达到无事不税、无物不税的程度。省征各种牙税,大到粮食、棉花、花生等农产品,小到鸡鸭鱼肉和鸡蛋,几乎无行不设牙,无牙不征税。县有捐税比省有捐税更为苛细,就连农业生产的基础设施——大车、水井,农家自产肥料一大粪也不放过。

由表1可知,除去1931、1932年的特殊状态外(1931年该县保卫团因故停办,1932年逐渐恢复,这属于静海县一县的非正常状态,河北其他县没有类似情况发生),静海县田赋附加,1929、1930、1933年与1928年相比分别同比增长160.79%、159.06%、235.19%。表2显示,定县田赋附加,1929至1934年与1928年相比分别同比增长128.92%、71.02%、159.87%、106.58%、55.22%、302.98%。总体看,从20年代末至30年代初,静海县、定县田赋附加增长率均在一倍以上,并均呈突增特征。 造成静海县和定县田赋附加突增的原因基本相同。静海县田赋附加原本只有警、学两款,1929年奉省令改组保卫团,“成立正式总团、区团等部,经费悉由各区按亩抽资,自酬自支,全年征摊36837.55元”,1930年成立自治区,“又加法定附加捐一种,以每两征0.50元为率”。⑤ 定县田赋附加原本也是用于警、学两政,“民国十九年(1930年)办理地方自治,又有区公所经费之征;民国二十二年(1933年)因整顿保卫团,又加征保卫团经费”。⑥ 也就是说,静海县和定县田赋附加突增,完全是由国民政府推行乡村治理新措施所致。建立保卫团、推行自治两项乡村治理新措施乃是在中央政府和省政府的命令之下展开的,所有县份都无法回避。截至1933年4月,据各县呈报河北省民政厅,已经筹定保卫团经费者共114县,全省年支经费25002500余元,平均每县年支经费219320元,多数县份采取“随粮带征”和“按亩摊派”方式。⑦ 而各县区公所经费于1930年开始征收,“多数县份均系随粮带征,间有按亩摊派者”。⑧ 由此看来,各县筹集保卫团经费和自治经费大都采取田赋附加的方式,这使得河北省多数县份的田赋附加额度在20年代末30年代初呈现出成倍突增的特征。 由于保卫、自治等“新政”措施具有全国性质,且各地举办这些“新政”所需经费多出自田赋附加一途,因此全国多数县份田赋附加额度的变化趋势应与河北省的一般情形一致。田赋附加的这种变化,正如朱博能先生所言:“地方新政繁兴,近年来县地方偶有一举一动措施,莫不于田赋附加方面筹划经费,几乎每一附加,即有一项新政为背景,如教育、警卫、自治、清丈、户籍、仓储等等,应有尽有……因此田赋附加,遂与新政相依命,新政愈繁兴,地方经费愈趋膨胀,为应此种需要,率多增加田赋附加税,以为挹注”。⑨ 田赋附加的税源是农民土地收益,田赋附加成倍突增,而同期农民的土地收益不增反降,田赋附加的增长,已经是用加大对农民榨取的方式实现的。 苛捐杂税泛指田赋、契税之外的省有捐税以及田赋附加和契税附加(包括田房中用)之外的县有捐税。 省有苛杂主要包括牙税、屠宰税、牲畜税和当税等项。省有苛杂是省财政的主要收入之一。河北省苛捐杂税中的牙税一项在每年预算收入中仅次于田赋,居第二位。⑩ 省有苛杂大多沿袭前清和北洋,并随着征收范围的扩大,收数也越来越多。清朝直隶省每年牙税收入不过银四、五千两;庚子事变后直督袁世凯整顿牙税,每年收数上升至三十万两;民国以来,1914年2月直隶省财政厅根据财政部颁行《整顿牙税大纲》,拟定《直隶整顿牙税章程》,此后全省牙税收入每年总在三四十万元以上。1925年,直隶省颁行《整顿牙税新章》,开始实行包税制,全省牙税收数剧增至九十余万元。(11) 直到南京国民政府成立,河北省政府在牙税征课方法和征课范围上基本未变。 县有苛杂包括省有苛杂附加以及县自征的各项杂捐。县有苛杂一般数额较少,在县财政收入中不占主要位置。县有苛杂中的部分税项承袭过去,部分税项由县政府新创。1930年代初,乐永庆调查了河北省五个县的县有苛杂,根据其调查,五县之中有四县的苛杂多数创始于国民政府时期。(12) 这主要是因为县有苛杂的缘起多是为国民政府推行乡村治理新举措筹款或补充筹款。各县在兴办保卫、自治等新事业或发展警政、教育等老事业时,往往出现经费不足,于是就临时创办几项杂税,指定为某种事业的专款,不得挪作他用。 苛捐杂税最主要的特征为“杂”与“苛”。“杂”是指其种类繁杂,税项划分过于琐碎,“试计一省各县捐税之名称,至少在数百种以上,而一县之内亦不下数十种也。”(13) 据1930年代初乐永庆等人所调查的河北省邢台、大名、高阳等11县1932年征收的的苛捐杂税名目,省县苛杂共计竟有160种之多,其中省有苛杂58种,县有苛杂102种。(14) “苛”是指苛捐杂税的税项无所不包,几乎达到无事不税、无物不税的程度。省征各种牙税,大到粮食、棉花、花生等农产品,小到鸡鸭鱼肉和鸡蛋,几乎无行不设牙,无牙不征税。县有捐税比省有捐税更为苛细,就连农业生产的基础设施——大车、水井,农家自产肥料一大粪也不放过。