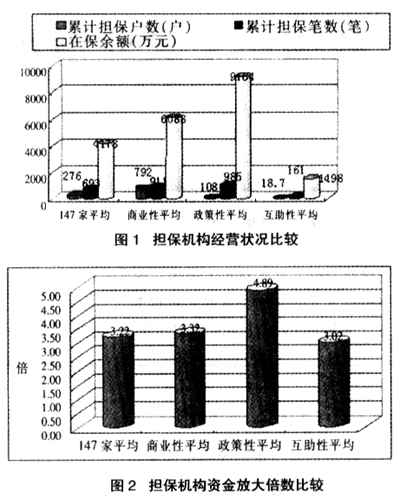

一、引言 中小企业信用担保制度主要指中小企业在向银行融通资金的过程中,根据合同约定,由依法设立的担保机构以保证方式为债务人提供担保,在债务人不能依约履行债务时,由担保机构承担合同约定的偿还责任,从而保障银行债权实现的一种金融支持制度[1]。实践证明,信用担保机构作为媒介金融部门和中小企业的桥梁和纽带,在为中小企业融资提供便利[2]、分散金融机构信贷风险[3]、创造企业信用[4]、促进资金融通[5]等方面发挥了重要的作用。信用担保制度是目前世界各国为解决中小企业融资问题所普遍采用的一种金融支持制度[6]。从本世纪二三十年代起,一些市场经济国家或地区为了支持本国中小企业的发展,先后成立了为中小企业提供融资担保的信用担保机构[7]。中小企业信用担保制度的建立,就是为中小企业创设一名符合法律要求的借款“保证人”,从而在制度上有效地填平横亘于银行和中小企业之间的融资沟壑,以解决中小企业抵押物不足和保证人难觅问题。信用担保制度能有效地分散银行的信贷风险,实现银行、中小企业和担保机构的“三赢”[8]。信用担保制度的出现,一方面使得中小企业大量的长期被压制的潜在信贷需求转化为现实的安全程度高的需求,从而有效地提高了中小企业的贷款满足率;另一方面,由于担保机构对贷款实行比例或全额担保,使得银行债权的维护有了可靠的保障,从而在源头上有效地分散了银行的信贷风险;同时,担保机构通过专业化的管理、市场化的运作和稳健的经营,反过来也促进了自身的发展壮大。我国信用担保制度的实践充分证明,中小企业信用担保制度对于改善中小企业资金紧张状况、创造企业信用等方面已经并且正在发挥着越来越大的作用[9]。 因此,建立一个良好的可持续的中小企业信用担保体系是中小企业实现可持续发展的迫切要求和现实选择[10]。我国自1992年开始探索建立中小企业信用担保体系以来,已初步建立起了以政策性担保、互助担保及商业担保三种模式为主体的中小企业信用担保体系[11]。随着中小企业信用担保体系的快速发展,对促进我国中小企业全面提升信用能力和缓解贷款难问题发挥了重要作用[12]。但是从试点情况来看,与发达国家相比,当前我国的中小企业担保体系还存在许多问题和不足[13]。因此,全面、深入地开展中小企业信用担保方面的研究,对于促进我国中小企业信用担保体系的不断完善,实现中小企业信用担保机构的可持续发展,具有非常重要的理论与现实意义。 二、我国中小企业信用担保体系存在的经营性金融缺陷 我国中小企业信用担保起步较晚,但发展迅速。1999年 6月,原国家经贸委发布《关于建立中小企业信用担保体系试点的指导意见》,标志着以贯彻政府扶持中小企业发展政策为宗旨的中小企业信用担保体系正式启动。截至2005年6月底,全国信用担保机构已达4000余家。发展态势虽然良好,但各方面的批评声不断。课题组对中小企业居多的浙江省进行了实地调研,共调查6个城市(杭州、嘉兴、宁波、台州、温州、绍兴)的41家信用担保公司,并对6个城市的信用担保主管部门进行访谈,同时向全国的600家担保机构邮寄了调查问卷,回收有效问卷106份。本文实证分析的数据来源是课题组采用实地调查和问卷调查所获得的147家担保机构的数据。通过实证研究,我们发现我国中小企业信用担保体系现状所存在的经营性缺陷主要表现为: (一)缺乏科学的担保收费定价机制 通过实证研究,我们发现:担保费率过低,资金放大倍数不够,担保机构盈利状况令人担忧。147家担保机构平均累计担保企业户数为276户,平均累计担保笔数为693笔,平均在保余额为4178万元;其中商业性担保机构平均累计担保企业户数792户,平均累计担保笔数911笔,平均在保余额6088万元;政策性担保机构平均累计担保企业户数108户,平均累计担保笔数985笔,平均在保余额9164万元;互助性担保机构平均累计担保企业户数18.7户,平均累计担保笔数161笔,平均在保余额1498万元。147家担保机构的平均资金放大倍数为3.22倍,其中商业性担保机构平均放大倍数为3.32倍;政策性担保机构平均放大倍数为4.89倍;互助性担保机构平均放大倍数为3.02倍(如图1、图2所示)。

商业性担保机构的平均担保企业户数远高于政策性与互助性担保机构,主要是前者不受地域限制,政策性担保机构则只为出资政府辖区内的企业服务,互助性担保机构只为会员企业服务;商业性担保机构虽然担保企业户数较多,但担保笔数却少于政策性担保机构,主要原因是政策性担保机构一般只提供短期小额的担保,因此,企业通常需要频繁的借助于担保机构进行融资,而商业性担保机构的担保期限和担保金额范围更大,不乏大额中长期担保,所以担保笔数相对较少(如表1所示)。而从担保倍数来看,147家担保机构平均放大倍数仅为3.22倍,我们从杭州体改委、萧山区政府和长沙市人民银行了解到的数据则更低。杭州2004年底69家担保机构平均担保放大倍数为2.66倍,萧山20家互助性担保机构平均担保放大倍数为2.96倍,湖南在2005年6月的放大倍数只有0.84倍(如表2所示)。在担保机构规模不大的情况下,如此低的放大倍数大大降低了信用担保对中小企业融资的推动作用。从我们调查的数据看,商业性和互助性的放大倍数均小于政策性担保,商业性担保机构天生的逐利性让其对风险格外小心,宁愿少担保一笔也不愿错担保一笔;而互助性担保机构只为会员企业服务,担保范围主要是一年以下的短期小额担保,只要不出现会员企业同时需要融资的情况,担保放大倍数同样也就不高。政策性担保机构要为整个辖区内的企业服务,其存在的理由就是为了促进当地中小企业发展,非盈利性质使其不会因为怕赚不到钱而拒绝担保,而机构盈利与否又与担保机构从业人员的待遇无关,对于主管部门而言,担保更应该说是一项政治任务,提供的担保多,服务的企业多,增加了税收,促进了就业,领导自然满意,因此政策性担保机构在政府作后盾的情况下,资金放大倍数高于商业性和互助性担保机构绝非偶然。