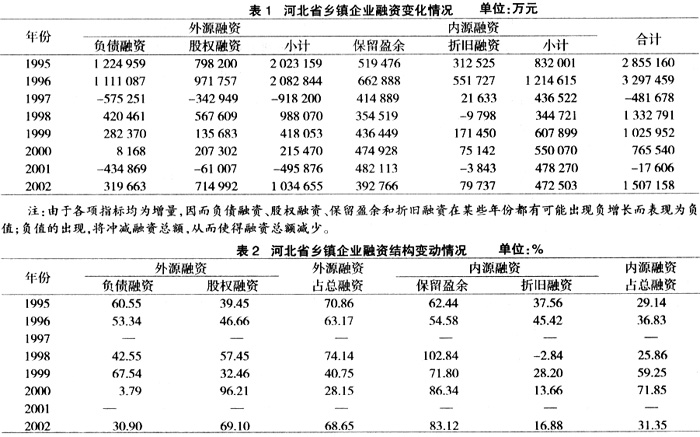

中图分类号:F276.3 文献标识码:A 文章编号: 1007-6875(2008)02-0046-05 自改革开放尤其是20世纪90年代以来,民营企业发展越来越迅速,已成为我国国民经济的重要组成部分,为我国国民经济的发展做出了巨大的贡献。其蓬勃发展促进了中国由短缺经济走向了相对的过剩经济,增加了就业率和财政收入,改善了人民生活,成为支撑我国经济增长的重要力量。但是民营企业却面临着越来越紧的发展约束,其中最引人注目的是民营企业的融资难问题。资金是企业生存的血液,只有源源不断的供给,企业才能得以维持生存。融资结构是指企业资金来源不同项目之间的构成及其比例关系,即企业的资金来源结构。资本结构是指企业各种资本的构成及其比例关系。资本结构是企业长期融资活动的结果。两者的关系是流量与存量的关系,流量结构决定存量结构,存量结构反作用于流量结构。因此,研究民营企业的融资结构及资本结构特征具有现实意义。 乡镇企业从发展开始就一度是我国民营企业的主体,并且很大程度上在推动中国经济的全面发展方面起到了重要作用。乡镇企业的飞速发展,构成了20世纪80年代到90年代初中国高速经济增长的主要组成部分。20世纪90年代以后,随着乡镇企业发展速度减缓,则产生了以股份合作制为主要内容的乡镇企业产权制度改革。而在这一时期,大量乡镇企业纷纷以管理层收购等方式私有化,成为民营企业。期间产生了大量的有关乡镇企业的研究文献。其主要可以分为对乡镇企业模糊产权结构及乡镇企业改制的研究(李稻葵(1995)、田国强(1995)、秦晖(1998)、蔡昉(1995)、张军、冯曲(2000)等)和乡镇企业融资和资本结构的研究(姜长云(2000)、冯曲(2000))。 基于此,本文采用20世纪90年代初期以后乡镇企业的相关数据来研究河北省民营企业的融资结构。采用20世纪90年代初期以后的数据,主要是因为20世纪90年代初期以前乡镇企业财务数据的不完备,另外统计口径也发生了很大变化。本文研究数据均来源于历年《河北省乡镇企业统计年鉴》。1994年到1996年数据是乡村企业相关数据,1997年到2002年由于统计口径的变化,年鉴上将乡村企业划分为乡镇集体企业、乡镇个体企业和乡镇联营企业,为了研究数据的完备和方便,我们只采用乡镇集体企业数据。 一、乡镇企业融资结构特征分析 (一)乡镇企业融资结构计算方法与计算结果 划分融资结构的基本方法是将企业融资活动划分为内源融资和外源融资,内源融资又可以划分为保留盈余和折旧融资,外源融资则可以划分为股权融资和负债融资。大多数学者都从理论和逻辑上研究了民营企业融资活动中存在的问题以及如何优化企业融资结构,但是从实证方面进行定量反映的文献并不多,且集中于讨论民营上市公司,而对于大量非上市企业的讨论则少之又少。本文利用乡镇企业相关财务数据来定量地研究其融资结构。 融资结构中各项融资数据计算方法如下: 本期负债融资额等于当期末负债总额减去上期末负债总额; 本期股权融资额等于当期末实收资本和资本公积总额减去上期末实收资本和资本公积总额; 本期折旧融资额等于当期末累计折旧减去上期末累计折旧; 本期保留盈余融资额等于本期提取的盈余公积加未分配利润。 其中内源融资包括保留盈余和折旧,外源融资包括债务融资与股权融资,债务融资是资产负债表中负债总额,股权融资包括资本负债表所有者权益中实收资本和资本公积金。按照上面计算方法计算的1995年-2002年河北省乡镇企业融资规模及结构变化情况分别见表1、表2。由于在表1中1997年和2001年的融资额是负数,计算出的融资结构比重没有意义,因此将这两年的数据剔除。最后虽然数据不是很多,但是表2数据基本上还是能反映出河北省乡镇企业融资结构变动的总体趋势。下面,本文将运用上述数据从内源融资和外源融资等方面对乡镇企业的融资结构特征进行详细分析。

(二)乡镇企业融资结构特征分析 1.内源融资与外源融资时序特征的总体分析 图1反映的是河北省乡镇企业融资规模的时序特征。从融资规模的绝对数方面看,1995年外源融资是内源融资的2.43倍,而到2002年下降为2.19倍。同期外源融资额和内源融资额都下降近一半。从图1可见,外源融资在这段时期波动很大,尤其是在1997年下降为负值,我们认为这主要是由于受当时整个国民经济严重通货膨胀的影响,国家严格控制信贷,对整个乡镇企业的信贷迅速萎缩,从而导致乡镇企业的负债融资暂时出现剧烈下滑,1998年又恢复上升,但受1997年亚洲金融危机的影响,自1998年到2001这四年间,外源融资总额不断下降,到2001年又降为了负值,受金融危机的影响,银行信贷又进一步萎缩。