云南省图书馆机构用户,欢迎您!

手册列示了建立一个有效的内部控制系统所必需的基本控制原则、政策和标准。侧重于公司搭建管理体系及架构所要遵循的控制标准,侧重于对管理层及员工的管理思维的规范。 手册主要是由内部控制体系基本框架、内部控制活动业务标准、内部控制体系评价标准三部分组成,形成内部控制系统的主体部分。《管理权限手册》,《员工纪律守则》、《利益冲突守则》这三部分对内部控制环境部分做了强化和具体的补充。《内部审计实施规范》是对监督要素进一步的补充和细化。手册与公司企业文化和制度体系相辅相成,构成了公司运营过程中有效的内部控制体系(如图2所示)。 (图2)《内部控制手册》结构

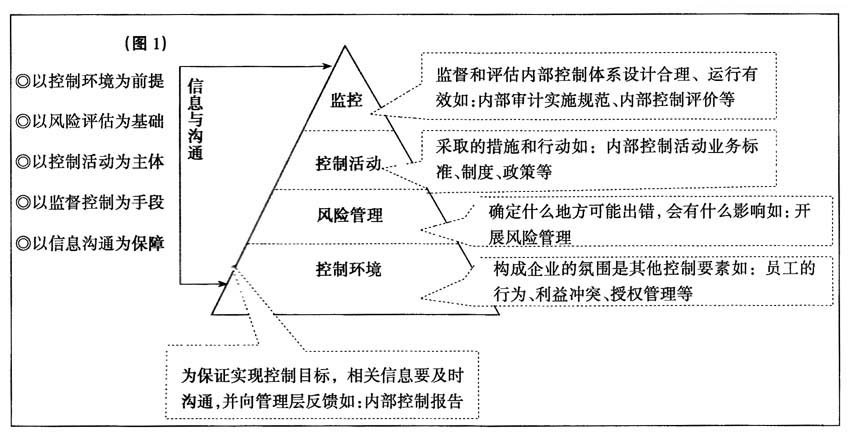

手册列示了建立一个有效的内部控制系统所必需的基本控制原则、政策和标准。侧重于公司搭建管理体系及架构所要遵循的控制标准,侧重于对管理层及员工的管理思维的规范。 手册主要是由内部控制体系基本框架、内部控制活动业务标准、内部控制体系评价标准三部分组成,形成内部控制系统的主体部分。《管理权限手册》,《员工纪律守则》、《利益冲突守则》这三部分对内部控制环境部分做了强化和具体的补充。《内部审计实施规范》是对监督要素进一步的补充和细化。手册与公司企业文化和制度体系相辅相成,构成了公司运营过程中有效的内部控制体系(如图2所示)。 (图2)《内部控制手册》结构  (二)《内部控制手册》的内容 手册七个部分的内容,涵盖了公司内部控制的五个要素。 1、内部控制体系基本框架由总则、框架基础、控制环境、风险评估、控制活动、信息与沟通,监督七个部分的内容构成。主要是以COSO内部控制框架和《企业管制常规守则》规定为指引进行内部控制体系建设,将控制环境、风险评估、控制活动、信息与沟通和监督五个要素细分为若干个子要素,全面、系统地阐述了内部控制体系建设的标准、方法和目标。手册在框架基础部分列式了公司的基本政策和理念,通过手册将公司政策传达给公司的全体员工,为企业可持续发展提供动力源泉和动力机制。 2、管理权限手册、员工纪律守则和利益冲突守则三部分内容。既是对内部控制体系框架部分中内部控制环境的补充和具体化,也是对内部控制活动业务标准的补充,旨在规范管理层及各级员工的权限范围和道德操守行为。管理权限手册是按照《公司章程》、香港联交所上市规则和监管方面的相关规定,将目前分散在法律和制度等方面,涉及公司股东会、董事会、董事会辖下各管理委员会和首席执行官的管理权限进行整理汇集、明确控制公司董事会和管理层授权的风险。员工纪律守则是在诚信与道德标准方面,让员工知道什么行为是可接受的,什么是不可以接受的,以及当遇到不当行为时应该采取的行动,并以其说服力和劝导力来提高员工的思想认识和道德觉悟。利益冲突守则主要列示了管理层和员工在与供应商、利益相关者交往中应避免的利益冲突的一般情况以及处理方法。 3.内部控制活动业务标准是针对公司的实际情况,列示了公司的正常生产运营活动中的重要业务流程或业务周期所需的基本控制标准和要求,使内部控制系统工作进一步具体化。 4、内部控制体系评价标准是检查、评价公司内部控制的有效性应遵循的评价方法和程序,以内部控制体系基本框架、内部控制活动业务标准和公司的制度体系为标准,分析业务流程中内部控制节点,采用定性与定量相结合并结合调查评议的方法,按照风险程度对内部控制点进行评价。 5、内部审计实施规范旨在阐明内部审计的性质、任务、原则、方法、步骤以及审计工作的管理方式及要求,规范内部审计行为,建立科学的内部审计秩序,指导公司内部审计工作。

(二)《内部控制手册》的内容 手册七个部分的内容,涵盖了公司内部控制的五个要素。 1、内部控制体系基本框架由总则、框架基础、控制环境、风险评估、控制活动、信息与沟通,监督七个部分的内容构成。主要是以COSO内部控制框架和《企业管制常规守则》规定为指引进行内部控制体系建设,将控制环境、风险评估、控制活动、信息与沟通和监督五个要素细分为若干个子要素,全面、系统地阐述了内部控制体系建设的标准、方法和目标。手册在框架基础部分列式了公司的基本政策和理念,通过手册将公司政策传达给公司的全体员工,为企业可持续发展提供动力源泉和动力机制。 2、管理权限手册、员工纪律守则和利益冲突守则三部分内容。既是对内部控制体系框架部分中内部控制环境的补充和具体化,也是对内部控制活动业务标准的补充,旨在规范管理层及各级员工的权限范围和道德操守行为。管理权限手册是按照《公司章程》、香港联交所上市规则和监管方面的相关规定,将目前分散在法律和制度等方面,涉及公司股东会、董事会、董事会辖下各管理委员会和首席执行官的管理权限进行整理汇集、明确控制公司董事会和管理层授权的风险。员工纪律守则是在诚信与道德标准方面,让员工知道什么行为是可接受的,什么是不可以接受的,以及当遇到不当行为时应该采取的行动,并以其说服力和劝导力来提高员工的思想认识和道德觉悟。利益冲突守则主要列示了管理层和员工在与供应商、利益相关者交往中应避免的利益冲突的一般情况以及处理方法。 3.内部控制活动业务标准是针对公司的实际情况,列示了公司的正常生产运营活动中的重要业务流程或业务周期所需的基本控制标准和要求,使内部控制系统工作进一步具体化。 4、内部控制体系评价标准是检查、评价公司内部控制的有效性应遵循的评价方法和程序,以内部控制体系基本框架、内部控制活动业务标准和公司的制度体系为标准,分析业务流程中内部控制节点,采用定性与定量相结合并结合调查评议的方法,按照风险程度对内部控制点进行评价。 5、内部审计实施规范旨在阐明内部审计的性质、任务、原则、方法、步骤以及审计工作的管理方式及要求,规范内部审计行为,建立科学的内部审计秩序,指导公司内部审计工作。