云南省图书馆机构用户,欢迎您!

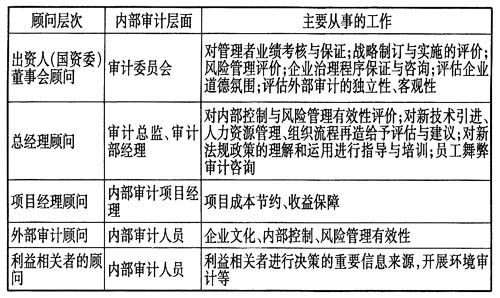

2.保持传统监督的角色 从内部审计发展的历程来看,财务审计、业务经营审计、内部控制审计等已经是内部审计较为成熟的领域。早期的内部审计主要关注财务事项,这体现了内部审计查错防弊的传统目标和以监督审计职能为主的角色定位。在国有企业治理结构研究,特别是IIA最新审计准则认为:内部审计是一种独立、客观的确认与咨询活动,其目的是为组织增加价值,并在改善组织营运的背景下,内部审计以一种新面目出现,更多的是为了强调其新的目标——增加价值。与传统的保证服务相比,新目标更强调客户的需求与服务针对性,通过参与风险管理的咨询过程,直接为客户改善营运,提供增值服务,帮助企业实现其目标。尽管如此,所谓的风险管理导向内部审计仍以经营目标为起点,它不可能是对业务经营审计、内部控制审计等传统领域的全面背弃,而是在一定层面保持传统监督职能基础上的延伸,正如王光远教授所说防弊——兴利——价值增值三个目标虽然是内部审计不同发展阶段的主要目标,但是三者之间是共存的。防弊是兴利与增值的基础,只有做好了查错防弊,才能进一步实现兴利与增值,强调兴利和增值不能以牺牲防弊为代价。应该在能够体现这三个目标共存与统一的基本理念下,处理好三个目标的关系。 从监督的角度而言,内部审计是国有企业有效运作,实现国有资本保值增值目标的保障。作为出资人的国资委希望内部审计是一个相对独立于董事会和管理层的治理主体,以保障国有企业目标的顺利实现。从经理层角度而言,希望内部审计作为国有企业价值增值链中重要的环节和存在形式,通过加强内部控制、防范风险等监督形式保障国有企业资产有效运作,寓监督于服务之中。 3.兼顾服务其他的角色 内部审计兼顾服务其他的角色,主要包括对监管部门、行业协会、外部审计提供信息服务、协助、配合的角色。 内部审计成为监管部门改善“信息不对称”的有效渠道,起桥梁作用。内部审计产生独立的内部信息,是国资委监管国有企业资产,作出重大决策的重要信息来源。此外内部审计还为国家发展与改革部门、统计部门等提供相关信息,促进会计信息和其他信息质量的提高。 内部审计呈现出越来越明显的职业化特征,原有的“内部性”硬性壁垒已经被打破,内部审计人员面临越来越严格的准入门槛,一方面内部审计人员获得来自内部审计协会的支持与权益保障;另一方面无论是团体会员还是人个会员都应努力为内部审计协会提供良好的服务,共同维护职业形象,扩大职业影响力。 外部审计方面,由于由审计委员会来选择会计师事务所,负责与注册会计师沟通,使外部审计以外部治理的身份对管理层面的监督起到较好的约束作用,从而到达内部审计与外部联合治理的最佳效果。审计总监可能通过定期约见外部与内部审计人员,邀请他们参与相关会议等方式,营造浓厚的合作氛围。另外,出于职业道德的要求,内部审计有责任就外部审计执行相关业务(如《中国注册会计师审计准则第1411号——考虑内部审计工作》)时提供服务。

2.保持传统监督的角色 从内部审计发展的历程来看,财务审计、业务经营审计、内部控制审计等已经是内部审计较为成熟的领域。早期的内部审计主要关注财务事项,这体现了内部审计查错防弊的传统目标和以监督审计职能为主的角色定位。在国有企业治理结构研究,特别是IIA最新审计准则认为:内部审计是一种独立、客观的确认与咨询活动,其目的是为组织增加价值,并在改善组织营运的背景下,内部审计以一种新面目出现,更多的是为了强调其新的目标——增加价值。与传统的保证服务相比,新目标更强调客户的需求与服务针对性,通过参与风险管理的咨询过程,直接为客户改善营运,提供增值服务,帮助企业实现其目标。尽管如此,所谓的风险管理导向内部审计仍以经营目标为起点,它不可能是对业务经营审计、内部控制审计等传统领域的全面背弃,而是在一定层面保持传统监督职能基础上的延伸,正如王光远教授所说防弊——兴利——价值增值三个目标虽然是内部审计不同发展阶段的主要目标,但是三者之间是共存的。防弊是兴利与增值的基础,只有做好了查错防弊,才能进一步实现兴利与增值,强调兴利和增值不能以牺牲防弊为代价。应该在能够体现这三个目标共存与统一的基本理念下,处理好三个目标的关系。 从监督的角度而言,内部审计是国有企业有效运作,实现国有资本保值增值目标的保障。作为出资人的国资委希望内部审计是一个相对独立于董事会和管理层的治理主体,以保障国有企业目标的顺利实现。从经理层角度而言,希望内部审计作为国有企业价值增值链中重要的环节和存在形式,通过加强内部控制、防范风险等监督形式保障国有企业资产有效运作,寓监督于服务之中。 3.兼顾服务其他的角色 内部审计兼顾服务其他的角色,主要包括对监管部门、行业协会、外部审计提供信息服务、协助、配合的角色。 内部审计成为监管部门改善“信息不对称”的有效渠道,起桥梁作用。内部审计产生独立的内部信息,是国资委监管国有企业资产,作出重大决策的重要信息来源。此外内部审计还为国家发展与改革部门、统计部门等提供相关信息,促进会计信息和其他信息质量的提高。 内部审计呈现出越来越明显的职业化特征,原有的“内部性”硬性壁垒已经被打破,内部审计人员面临越来越严格的准入门槛,一方面内部审计人员获得来自内部审计协会的支持与权益保障;另一方面无论是团体会员还是人个会员都应努力为内部审计协会提供良好的服务,共同维护职业形象,扩大职业影响力。 外部审计方面,由于由审计委员会来选择会计师事务所,负责与注册会计师沟通,使外部审计以外部治理的身份对管理层面的监督起到较好的约束作用,从而到达内部审计与外部联合治理的最佳效果。审计总监可能通过定期约见外部与内部审计人员,邀请他们参与相关会议等方式,营造浓厚的合作氛围。另外,出于职业道德的要求,内部审计有责任就外部审计执行相关业务(如《中国注册会计师审计准则第1411号——考虑内部审计工作》)时提供服务。