云南省图书馆机构用户,欢迎您!

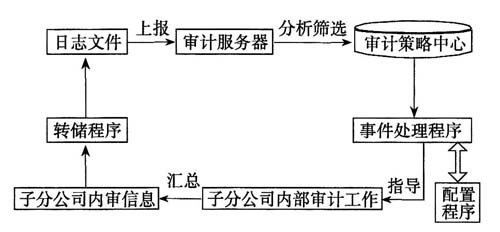

三、建立良好的内部控制机制 良好的内部控制是企业集团建立有效内部审计的基石以及其成功经营的保障,必会为审计工作带来方便。 1.推行并遵守职责分离制度 比如出纳不能同时又是会计,财务总监不能同时又是财务经理,负责采购的不能同时又负责管理仓库等。对员工的职责范围要有严格的规定,不允许越权越界。 2.在企业内营造良好的控制环境 控制环境直接影响着企业集团内控的执行,及其经营和战略目标的实现。要从以下几方面打造:公司组织结构、董事会的独立性、管理层的执业素质、企业文化、人力资源、信息系统等。 3.形成全方位的控制理念 必须从整个集团的角度来考虑内控的问题。即突破传统的企业内部控制的狭隘定义、设计内部控制体系,由局部的会计或财务控制、扩展到对整个集团进行运营、治理权和资源的控制,构建完整的内部控制系统。 4.进行风险管理 风险分析需要贯彻并渗透于企业日常内部控制的整个过程。企业集团需要构筑灵敏的信息监控系统,及时识别、估量并控制主要风险因素及危机事件,才能保证通过调整做到及时应对。具体落实到执行者,应该由管理层遵照风险评估的程序作评估,之后向董事会保证并提交报告;董事会委派审计委员会审核管理层的报告。 四、建立内部审计信息系统 在信息化时代,有效信息的及时获取对于任何企业都是保持竞争力与活力的前提,对体积庞大的企业集团更是如此。由于信息的及时准确传递如此重要,就需要在集团内部构造一个快捷的信息管理系统,以对信息进行筛选和传递。企业集团的经营活动越频繁、交易越复杂、子、分公司越多,那么集团内部各级管理人员在制定决策时对信息的依赖程度就越强,这就对管理信息系统的有效和及时性提出了更高的要求。而企业集团的内部审计正是建立在这种信息系统上的,所有的审计工作和环节都与信息息息相关。 审计信息系统的构造程序,首先由各子、分公司汇总出各自内部审计的有关信息,通过转储程序归纳为日志文件。该日志文件传递到审计服务器上,总部审计委员会对这些文件进行分析评价,然后根据集团的远景战略,针对未来发展的不同侧重点对文件进行筛选,为筛选出来的日志文件提供实施策略,并通过审计策略中心,给各有关子分公司下达指导,或提供作为辅助参考的审计程序。构造的审计信息系统流程图如右上所示:

三、建立良好的内部控制机制 良好的内部控制是企业集团建立有效内部审计的基石以及其成功经营的保障,必会为审计工作带来方便。 1.推行并遵守职责分离制度 比如出纳不能同时又是会计,财务总监不能同时又是财务经理,负责采购的不能同时又负责管理仓库等。对员工的职责范围要有严格的规定,不允许越权越界。 2.在企业内营造良好的控制环境 控制环境直接影响着企业集团内控的执行,及其经营和战略目标的实现。要从以下几方面打造:公司组织结构、董事会的独立性、管理层的执业素质、企业文化、人力资源、信息系统等。 3.形成全方位的控制理念 必须从整个集团的角度来考虑内控的问题。即突破传统的企业内部控制的狭隘定义、设计内部控制体系,由局部的会计或财务控制、扩展到对整个集团进行运营、治理权和资源的控制,构建完整的内部控制系统。 4.进行风险管理 风险分析需要贯彻并渗透于企业日常内部控制的整个过程。企业集团需要构筑灵敏的信息监控系统,及时识别、估量并控制主要风险因素及危机事件,才能保证通过调整做到及时应对。具体落实到执行者,应该由管理层遵照风险评估的程序作评估,之后向董事会保证并提交报告;董事会委派审计委员会审核管理层的报告。 四、建立内部审计信息系统 在信息化时代,有效信息的及时获取对于任何企业都是保持竞争力与活力的前提,对体积庞大的企业集团更是如此。由于信息的及时准确传递如此重要,就需要在集团内部构造一个快捷的信息管理系统,以对信息进行筛选和传递。企业集团的经营活动越频繁、交易越复杂、子、分公司越多,那么集团内部各级管理人员在制定决策时对信息的依赖程度就越强,这就对管理信息系统的有效和及时性提出了更高的要求。而企业集团的内部审计正是建立在这种信息系统上的,所有的审计工作和环节都与信息息息相关。 审计信息系统的构造程序,首先由各子、分公司汇总出各自内部审计的有关信息,通过转储程序归纳为日志文件。该日志文件传递到审计服务器上,总部审计委员会对这些文件进行分析评价,然后根据集团的远景战略,针对未来发展的不同侧重点对文件进行筛选,为筛选出来的日志文件提供实施策略,并通过审计策略中心,给各有关子分公司下达指导,或提供作为辅助参考的审计程序。构造的审计信息系统流程图如右上所示: