云南省图书馆机构用户,欢迎您!

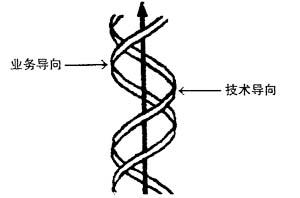

图一 计算机审计发展的双重螺旋结构 (二)关键因素变化是引起螺旋交替的根本原因 在计算机审计发展初期,由于受审计环境的影响,技术因素对计算机审计的制约较为明显,因此这个阶段的主流思想是以技术为主,不断地将新的计算机技术引入到审计领域;但随着大量技术的引入,如何让这些技术发挥作用成为首要问题,这时候就需要业务导向思想来引导;随着业务应用的成熟和发展,技术因素的影响又会超过业务因素,成为制约发展的关键点。因此,制约因素的变化是引起螺旋交替的根本原因,不同时期计算机审计的制约因素决定着应该是业务导向还是技术导向,而制约因素是根据审计环境而变化交替的,这样就形成了双重螺旋结构。 (三)双重螺旋结构的长期稳定性与短期不平衡性 从长期来看双重螺旋结构具有天然的稳定性(这也是双重螺旋结构被各个领域广泛接受的原因),技术导向与业务导向两种思想相互补充和制衡,当技术导向不能解决当前问题时会自然转向业务导向,而当业务导向受到制约时也会自然转向技术导向,这是由于计算机审计的制约因素变换而形成的内在规律。 从短期来看业务导向与技术导向又是不平衡的,审计是审计机关的核心业务,在发展过程中保持核心业务的强势是必然的选择,因此计算机审计的发展过程中业务导向占主导思想的时间大多要长于技术导向。 (四)影响双重螺旋结构的人为因素:领军人物 虽然双重螺旋结构是计算机审计发展的内在规律,但在现实中整个行业或某个具体机构的计算机审计在很大程度上受着领军人物的影响,这里所说的领军人物并不特指审计机关和计算机审计部门的负责人,而是指对计算机审计发展起到决定性作用的人物。 对于一个具体的机构来说,一般情况下领军人物会从自己熟悉的领域来切入和主导计算机审计,因此当审计专家领军时会强调审计的重要性和核心地位,以业务为导向来实施和推动计算机审计;而当计算机专家领军时则会强调计算机技术的作用,以技术导向为主导思想。但在部分情况下却也存在审计专家认为应该以技术为导向、计算机专家认为应该以业务为导向的反向情况,这是由于领军人物更多地看到了所熟悉领域存在的局限与约束,转而投向陌生领域寻求解决方法所造成的。 三、促进计算机审计发展的有效途径:构建均衡的双重螺旋结构

图一 计算机审计发展的双重螺旋结构 (二)关键因素变化是引起螺旋交替的根本原因 在计算机审计发展初期,由于受审计环境的影响,技术因素对计算机审计的制约较为明显,因此这个阶段的主流思想是以技术为主,不断地将新的计算机技术引入到审计领域;但随着大量技术的引入,如何让这些技术发挥作用成为首要问题,这时候就需要业务导向思想来引导;随着业务应用的成熟和发展,技术因素的影响又会超过业务因素,成为制约发展的关键点。因此,制约因素的变化是引起螺旋交替的根本原因,不同时期计算机审计的制约因素决定着应该是业务导向还是技术导向,而制约因素是根据审计环境而变化交替的,这样就形成了双重螺旋结构。 (三)双重螺旋结构的长期稳定性与短期不平衡性 从长期来看双重螺旋结构具有天然的稳定性(这也是双重螺旋结构被各个领域广泛接受的原因),技术导向与业务导向两种思想相互补充和制衡,当技术导向不能解决当前问题时会自然转向业务导向,而当业务导向受到制约时也会自然转向技术导向,这是由于计算机审计的制约因素变换而形成的内在规律。 从短期来看业务导向与技术导向又是不平衡的,审计是审计机关的核心业务,在发展过程中保持核心业务的强势是必然的选择,因此计算机审计的发展过程中业务导向占主导思想的时间大多要长于技术导向。 (四)影响双重螺旋结构的人为因素:领军人物 虽然双重螺旋结构是计算机审计发展的内在规律,但在现实中整个行业或某个具体机构的计算机审计在很大程度上受着领军人物的影响,这里所说的领军人物并不特指审计机关和计算机审计部门的负责人,而是指对计算机审计发展起到决定性作用的人物。 对于一个具体的机构来说,一般情况下领军人物会从自己熟悉的领域来切入和主导计算机审计,因此当审计专家领军时会强调审计的重要性和核心地位,以业务为导向来实施和推动计算机审计;而当计算机专家领军时则会强调计算机技术的作用,以技术导向为主导思想。但在部分情况下却也存在审计专家认为应该以技术为导向、计算机专家认为应该以业务为导向的反向情况,这是由于领军人物更多地看到了所熟悉领域存在的局限与约束,转而投向陌生领域寻求解决方法所造成的。 三、促进计算机审计发展的有效途径:构建均衡的双重螺旋结构