云南省图书馆机构用户,欢迎您!

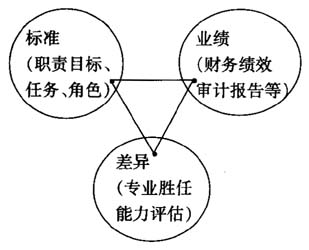

1.标准。标准包括国家审计职责、目标、任务和角色。根据公共责任关系理论和国家审计关系理论,国家审计总目标在于独立地提供公共责任履行情况.(或公共权力行使状况)的监督、评价和鉴证信息。随着公共责任关系的深化,国家审计的具体目标表现出动态发展的特性。根据国家审计的职责、目标、任务和角色等标准不同,国家审计人员的专业胜任能力相应的包括财务审计的专业胜任能力、绩效审计的专业胜任能力和经济责任审计的专业胜任能力等。 2.业绩。根据国际惯例,最高审计机关不宜兼有行政处罚权,故国家审计机关及人员的业绩主要体现在提供相关、可靠的审计报告等信息上。我国国家审计的核心目标包括合规性、真实性和绩效性的监督、评价和鉴证,依照国家审计职责、目标、任务和角色的差异,国家审计人员的预期业绩应包括各种财务审计报告、绩效审计报告、经济责任审计报告、专案审计报告、专项审计报告以及若干审计公告文书等。 3.差异。国家审计人员的专业胜任能力评估属于国家审计质量控制与保证准则的核心要素,其主要考虑各种专业标准(如职责、目标、任务、角色)和实际或预期业绩等因素,在对比差异的基础上对其是否具备执行某项具体审计工作的能力进行综合判断和分析,包括事前、事中和事后评估。如果独立第三者一旦认定某位国家审计人员的能力不符合专业标准的要求,则国家审计机关不应委派该审计人员参与该项审计工作。 国家审计人员的专业胜任能力 根据能力要素,国家审计人员的专业胜任能力要素主要包括专业知识、专业技能和专业品质。 (一)核心专业知识 专业知识(Professional Knowledge)指体现专业特性的若干知识的组合。从层次上划分,国家审计人员的知识包括基础知识和专业知识,其中专业知识包括会计与审计知识、财政与金融知识、政策与法规知识、行政与管理知识、信息技术知识和案例知识等。 1.会计与审计知识。会计与审计知识主要包括企业财务会计、政府与非盈利组织会计、成本管理会计、财务学、审计学、国际会计、专业英语、会计理论、审计理论,会计信息系统、会计和审计史等知识。会计与审计知识可以帮助国家审计人员了解整个会计信息生成过程,以提高审计人员的专业判断能力。这些知识是相互交叉的,互为促进的,其中会计知识有助于国家审计人员了解会计信息的生成过程,审计知识有助于国家审计人员更好地对会计信息的合规性和真实性,以及相关财政、财务收支等经济活动的绩效性进行独立的监督、评价和鉴证,并发表恰当的审计意见。 2.财政与金融知识。财政与金融知识主要包括西方经济学、计量经济学、财政学、税收学、公债学、项目评估、社会保障学、证券投资学、基金管理、金融学、保险学、货币银行学和风险管理等知识。这些知识有助于国家审计人员了解国家财政和金融业务,以便对被审计单位进行产业分析和风险评估。 3.政策与法规知识。政策与法规知识主要包括国家的经济政策和行政法规知识等。例如产业政策、货币政策、财政政策、预算政策,以及会计法规、审计法规和税收法规等。这些政策与法规知识的掌握与应用,有利于国家审计人员正确把握“合规性”和“公平性”等尺度,以更好地发表中肯的审计意见。 4.行政与管理知识。行政与管理知识主要包括法学、社会学、公共经济学、公共政策分析、公共关系学、组织行为学、公共管理学、战略管理、企业管理、市场管理、国有资产管理、预算管理和政治与行政制度等。国家审计人员对这些知识的了解,有利于他们了解政府机构及事业等单位的行政管理特点,以取得被审计单位基本情况等方面的证据。 5.信息技术知识。信息技术知识主要包括信息技术的一般知识和特殊知识等。在知识经济时代,如果缺少了信息技术的知识,国家审计人员将根本无法胜任工作。这些知识的掌握有助于提高国家审计人员的信息技术运用水平,以更好地胜任复杂业务的工作。 6.案例知识。案例知识包括会计案例、审计案例和上市公司财务舞弊案例等。这些知识有助于国家审计人员提高实际技能,并加深对被审计单位的常见错弊手法的了解与认识。 (二)核心专业技能 国家审计人员的专业技能应该包括智力能力、技术运用能力、人际关系能力、学习能力和应变能力等。 1.智力能力(逻辑思维能力)。智力能力主要包括认知、理解、应用、分析、综合和评价等能力。这些能力可能帮助国家审计人员在复杂情况下分析与判断,以形成合理的结论。智力能力与国家审计人员的智力水平密切相关,它是影响审计人员的专业胜任能力的先天性因素。 2.技术运用能力。技术运用能力包括一般技术和特殊技术的实际掌握与使用能力。诸如审计技术、统计技术、计算机与信息技术等。这些技术的运用水平高低直接影响到审计人员对被审计单位重大战略风险的整体判断能力等,并事关整个审计工作的成败。 3.人际关系能力。人际关系能力指国家审计人员在社会交往及与同事交往中,可以达成相互和谐、相互尊重和有效沟通等能力的总称,它包括领导能力、沟通能力和合作能力等。在现代经济生活中,人际关系能力越来越重要。在审计工作中,仅仅依靠个人的力量是不够的,还需要有团队合作精神。这些能力的培养有助于国家审计人员与被审计单位的有效沟通,以取得充分、适当的审计证据。

1.标准。标准包括国家审计职责、目标、任务和角色。根据公共责任关系理论和国家审计关系理论,国家审计总目标在于独立地提供公共责任履行情况.(或公共权力行使状况)的监督、评价和鉴证信息。随着公共责任关系的深化,国家审计的具体目标表现出动态发展的特性。根据国家审计的职责、目标、任务和角色等标准不同,国家审计人员的专业胜任能力相应的包括财务审计的专业胜任能力、绩效审计的专业胜任能力和经济责任审计的专业胜任能力等。 2.业绩。根据国际惯例,最高审计机关不宜兼有行政处罚权,故国家审计机关及人员的业绩主要体现在提供相关、可靠的审计报告等信息上。我国国家审计的核心目标包括合规性、真实性和绩效性的监督、评价和鉴证,依照国家审计职责、目标、任务和角色的差异,国家审计人员的预期业绩应包括各种财务审计报告、绩效审计报告、经济责任审计报告、专案审计报告、专项审计报告以及若干审计公告文书等。 3.差异。国家审计人员的专业胜任能力评估属于国家审计质量控制与保证准则的核心要素,其主要考虑各种专业标准(如职责、目标、任务、角色)和实际或预期业绩等因素,在对比差异的基础上对其是否具备执行某项具体审计工作的能力进行综合判断和分析,包括事前、事中和事后评估。如果独立第三者一旦认定某位国家审计人员的能力不符合专业标准的要求,则国家审计机关不应委派该审计人员参与该项审计工作。 国家审计人员的专业胜任能力 根据能力要素,国家审计人员的专业胜任能力要素主要包括专业知识、专业技能和专业品质。 (一)核心专业知识 专业知识(Professional Knowledge)指体现专业特性的若干知识的组合。从层次上划分,国家审计人员的知识包括基础知识和专业知识,其中专业知识包括会计与审计知识、财政与金融知识、政策与法规知识、行政与管理知识、信息技术知识和案例知识等。 1.会计与审计知识。会计与审计知识主要包括企业财务会计、政府与非盈利组织会计、成本管理会计、财务学、审计学、国际会计、专业英语、会计理论、审计理论,会计信息系统、会计和审计史等知识。会计与审计知识可以帮助国家审计人员了解整个会计信息生成过程,以提高审计人员的专业判断能力。这些知识是相互交叉的,互为促进的,其中会计知识有助于国家审计人员了解会计信息的生成过程,审计知识有助于国家审计人员更好地对会计信息的合规性和真实性,以及相关财政、财务收支等经济活动的绩效性进行独立的监督、评价和鉴证,并发表恰当的审计意见。 2.财政与金融知识。财政与金融知识主要包括西方经济学、计量经济学、财政学、税收学、公债学、项目评估、社会保障学、证券投资学、基金管理、金融学、保险学、货币银行学和风险管理等知识。这些知识有助于国家审计人员了解国家财政和金融业务,以便对被审计单位进行产业分析和风险评估。 3.政策与法规知识。政策与法规知识主要包括国家的经济政策和行政法规知识等。例如产业政策、货币政策、财政政策、预算政策,以及会计法规、审计法规和税收法规等。这些政策与法规知识的掌握与应用,有利于国家审计人员正确把握“合规性”和“公平性”等尺度,以更好地发表中肯的审计意见。 4.行政与管理知识。行政与管理知识主要包括法学、社会学、公共经济学、公共政策分析、公共关系学、组织行为学、公共管理学、战略管理、企业管理、市场管理、国有资产管理、预算管理和政治与行政制度等。国家审计人员对这些知识的了解,有利于他们了解政府机构及事业等单位的行政管理特点,以取得被审计单位基本情况等方面的证据。 5.信息技术知识。信息技术知识主要包括信息技术的一般知识和特殊知识等。在知识经济时代,如果缺少了信息技术的知识,国家审计人员将根本无法胜任工作。这些知识的掌握有助于提高国家审计人员的信息技术运用水平,以更好地胜任复杂业务的工作。 6.案例知识。案例知识包括会计案例、审计案例和上市公司财务舞弊案例等。这些知识有助于国家审计人员提高实际技能,并加深对被审计单位的常见错弊手法的了解与认识。 (二)核心专业技能 国家审计人员的专业技能应该包括智力能力、技术运用能力、人际关系能力、学习能力和应变能力等。 1.智力能力(逻辑思维能力)。智力能力主要包括认知、理解、应用、分析、综合和评价等能力。这些能力可能帮助国家审计人员在复杂情况下分析与判断,以形成合理的结论。智力能力与国家审计人员的智力水平密切相关,它是影响审计人员的专业胜任能力的先天性因素。 2.技术运用能力。技术运用能力包括一般技术和特殊技术的实际掌握与使用能力。诸如审计技术、统计技术、计算机与信息技术等。这些技术的运用水平高低直接影响到审计人员对被审计单位重大战略风险的整体判断能力等,并事关整个审计工作的成败。 3.人际关系能力。人际关系能力指国家审计人员在社会交往及与同事交往中,可以达成相互和谐、相互尊重和有效沟通等能力的总称,它包括领导能力、沟通能力和合作能力等。在现代经济生活中,人际关系能力越来越重要。在审计工作中,仅仅依靠个人的力量是不够的,还需要有团队合作精神。这些能力的培养有助于国家审计人员与被审计单位的有效沟通,以取得充分、适当的审计证据。