云南省图书馆机构用户,欢迎您!

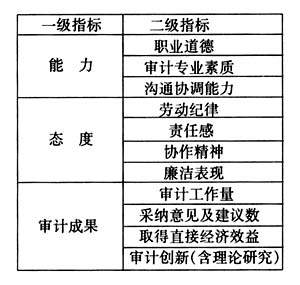

表 高校内部审计人员绩效评价指标体系 为保证内部审计人员绩效评价的客观性、全面性,指标体系的指标值主要来源于高校内部审计相关方评价或对相关数据的文献调查。具体而言,评价指标分为两类:一类是定性评价指标,我们可以利用专家评价法对被审计方、评价对象的上级及同行(本文统称为评价者)进行问卷调查得到指标值,为了使定性指标值尽量反映客观实际,本文采用三角模糊数方式表示,该类指标值以语言变量的形式表示,并根据一定的规则将语言变量转变为对应的三角模糊数;另一类为定量指标,可通过内部审计部门的统计数据得到,其数值也可以按照三角模糊数的方式给出数值,此时三角模糊数的值均等。 3 基于期望值的模糊多属性决策方法概述 3.1 定性评价指标的处理 对评价指标体系中的定性指标,采用专家评价法,不同的评价者对各个指标将给出不同的评价值,并利用加权计算公式加权计算参与评价者对某个评价指标的评价值,以三角模糊数表示。 3.2 模糊评价矩阵 通过设立被评价内部审计人员的集合、内部审计人员评价指标集合以及评价指标的权重向量,并计算各个指标的评价值,构建相应的模糊评价矩阵。 3.3 评价矩阵的规范化处理 对于模糊评价矩阵中的指标值,最常见的属性类型有效益型属性和成本型属性。为了使各评价指标间具有可比性,必须消除不同量纲对评价结果的影响,因此需要将最初构建的评价矩阵转化为规范化矩阵。 3.4 主观偏好值及规范化矩阵中的期望值处理 根据基于期望值的模糊多属性决策方法原理,利用三角模糊数计算主观偏好值及规范化矩阵元素的期望值,从而得到一个新的期望值评价矩阵。 3.5 具体决策评价方法 (1)指标权重完全未知的情况 为了使评价结果具有合理性,指标权重向量的选择应使审计部门领导的主观感受与客观偏好之间的总偏差最小,因此可建立单目标优化模型,并利用拉格朗日函数求解目标模型得到权重向量,从而计算高校内部审计的综合指标期望值。根据综合期望值的大小对高校内部审计人员的绩效进行排序和择优,期望值大的高校内部审计人员绩效评价相对较高。 (2)已知部分指标权重的情况 在进行评价时有时能提供部分权重信息,对于指标权重向量,同理可建立单目标优化模型,求解该目标优化模型得到最优指标权重向量,利用综合期望值可以得到各位高校内部审计人员的绩效期望值,最后根据绩效期望值的大小对所有的高校内部审计人员绩效评价进行排序和择优。

表 高校内部审计人员绩效评价指标体系 为保证内部审计人员绩效评价的客观性、全面性,指标体系的指标值主要来源于高校内部审计相关方评价或对相关数据的文献调查。具体而言,评价指标分为两类:一类是定性评价指标,我们可以利用专家评价法对被审计方、评价对象的上级及同行(本文统称为评价者)进行问卷调查得到指标值,为了使定性指标值尽量反映客观实际,本文采用三角模糊数方式表示,该类指标值以语言变量的形式表示,并根据一定的规则将语言变量转变为对应的三角模糊数;另一类为定量指标,可通过内部审计部门的统计数据得到,其数值也可以按照三角模糊数的方式给出数值,此时三角模糊数的值均等。 3 基于期望值的模糊多属性决策方法概述 3.1 定性评价指标的处理 对评价指标体系中的定性指标,采用专家评价法,不同的评价者对各个指标将给出不同的评价值,并利用加权计算公式加权计算参与评价者对某个评价指标的评价值,以三角模糊数表示。 3.2 模糊评价矩阵 通过设立被评价内部审计人员的集合、内部审计人员评价指标集合以及评价指标的权重向量,并计算各个指标的评价值,构建相应的模糊评价矩阵。 3.3 评价矩阵的规范化处理 对于模糊评价矩阵中的指标值,最常见的属性类型有效益型属性和成本型属性。为了使各评价指标间具有可比性,必须消除不同量纲对评价结果的影响,因此需要将最初构建的评价矩阵转化为规范化矩阵。 3.4 主观偏好值及规范化矩阵中的期望值处理 根据基于期望值的模糊多属性决策方法原理,利用三角模糊数计算主观偏好值及规范化矩阵元素的期望值,从而得到一个新的期望值评价矩阵。 3.5 具体决策评价方法 (1)指标权重完全未知的情况 为了使评价结果具有合理性,指标权重向量的选择应使审计部门领导的主观感受与客观偏好之间的总偏差最小,因此可建立单目标优化模型,并利用拉格朗日函数求解目标模型得到权重向量,从而计算高校内部审计的综合指标期望值。根据综合期望值的大小对高校内部审计人员的绩效进行排序和择优,期望值大的高校内部审计人员绩效评价相对较高。 (2)已知部分指标权重的情况 在进行评价时有时能提供部分权重信息,对于指标权重向量,同理可建立单目标优化模型,求解该目标优化模型得到最优指标权重向量,利用综合期望值可以得到各位高校内部审计人员的绩效期望值,最后根据绩效期望值的大小对所有的高校内部审计人员绩效评价进行排序和择优。