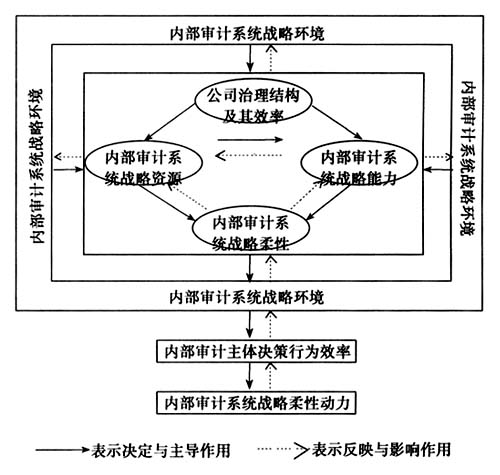

公司内部审计是一项独立、客观的监督、保证和咨询活动,其目的在于增加公司价值和改进公司的经营。它通过系统化、规范化的方法,监督、评价公司的运行过程,致力于改进风险管理、控制和管理过程的效率,帮助公司实现其战略目标。 内部审计系统战略柔性从根本上讲就是公司内部审计系统所拥有的实际与潜在能力的多样性及其反应速度和战略资源利用的有效性。内部审计系统战略柔性体系是多项复杂要素的动态有机整合,其难以模仿和替代;在公司内部审计战略柔性架构内,公司可以更好地识别环境的变化并做出审计战略调整,从而快速并且经济地确立需要关注的重点项目和制定相应的审计实施方案。在市场竞争日益激烈的审计环境下,有效的内部审计系统战略柔性有利于公司的自我监督、自我控制、自我协调和自我创新;有利于确保公司内部各项机制的有效运行,从而更好地保证公司战略目标的实现。 一、公司内部审计系统战略柔性动力的内涵 内部审计系统战略柔性动力主要具有以下特征: (1)合力性。内部审计系统战略柔性动力的综合性是指该动力是多种能力的综合力。由于促使内部审计系统战略柔性发生并有效运行的驱动因素有很多种,各种驱动因素都会对内部审计系统战略柔性的发生和运行产生作用(我们姑且将它们都称为“分力”),因而内部审计系统战略柔性动力应该是这些分力的有效综合(称为“合力”)。 (2)多维性。内部审计系统战略柔性动力的多样性是指该动力可能是公司自身所产生的,亦可能是由外界所赋予的公司内部审计战略的适应力、执行力和因审计环境变迁而衍生的新的审计资源、能力就是范例。 (3)层级性。内部审计系统战略柔性动力的层级性是指在众多的驱动因素中,既有主要的驱动因素,也有次要的驱动因素,在分析内部审计系统战略柔性动力时,要根据不同的公司性质、内部组织结构、环境变化、资源、治理结构和管理效率等诸多因素来确定主要动力和次要动力。 (4)依存性。内部审计系统战略柔性动力与内部审计系统密切相关(一种依存关系),其与内部审计系统的环境、资源、能力的状态水平(量的大小、质的高低及相互有机作用的程度)存在互动关系,是由相互依赖的审计资源、能力、柔性和变化的环境构成的完备系统,它存在最佳,应该是在某一特定时间空间范围上最完备的组合、整合和耦合;所以不同的公司内部审计系统,其战略柔性动力的作用程度也不同,对应的战略柔性的运行效率和效果也会有很大的差别。 二、公司内部审计系统战略柔性动力的生成机理 (一)公司内部审计系统战略柔性动力的影响因素 (1)公司治理结构及其效率。 (2)内部审计系统环境及其变迁。 (3)内部审计系统战略资源。 (4)内部审计系统战略能力。 (5)内部审计主体决策行为效率。 (二)公司内部审计系统战略柔性动力的生成机理 公司内部审计系统战略柔性的各项影响因素,相互影响,相互作用,共同来实现内部审计系统战略柔性动力并维系其有效运行。内部审计环境及其变迁是内部审计系统战略柔性动力存在和生成的基础条件,也是内部审计系统战略资源、能力生成的前提;内部审计系统战略资源、能力是内部审计系统战略柔性动力生成的主导因素,是战略柔性动力生成的充分条件;即内部审计系统战略资源、能力的质和量决定了内部审计系统战略能力的质和量;内部审计系统的决策行为,包括各相关利益主体的共同决策过程和相机决策过程,是内部审计系统战略柔性动力生成的必要环节(只有在审计决策活动中,才能根据其可承受的审计风险与要实现的审计目的,适应审计战略环境的变化,有效配置审计战略资源,充分发挥内部审计战略柔性的作用);另外,内部审计系统战略柔性发挥作用的过程必须是快速而经济的,即讲求审计决策效率和执行效果。同时,内部审计系统通过反馈战略柔性动力的信息进行控制,测算出偏差,对自身的资源、能力、决策效率等做出调整,并将这些信息作为规范和引导系统未来战略行为的基础。 三、公司内部审计系统战略柔性动力的运行机制 (一)平衡管理机制 公司内部审计系统战略柔性动力的平衡管理机制就是在现代公司委托代理制度下,内部审计以公司可持续价值创造能力最大化为导向,以公司利益相关者合作、共赢为利益逻辑,以公司内部审计系统战略柔性动力的有效运行为路径,以公司内部审计资源、能力、柔性的有效配置为手段,以实现公司内部审计系统战略柔性动力最佳度的平衡制度安排。其具体内容包括:(1)公司内部审计战略资源的合理配置机制。(2)公司内部审计活动的有效调控机制。

图示 内部审计系统战略柔性动力的生成机理框架图 (二)全面风险管理机制 全面风险管理机制既是进行公司内部审计风险管理的日常机制,尤其是内部控制机制的常规性、适时性效用;它同时也是确保公司内部审计战略柔性实现的长效机制。公司内部审计部门当前必须做好以下几项工作:一是在董事会下设立风险管理委员会;二是实施内部控制自我评估;三是建立战略柔性动力管理绩效评估体系;四是采取有效激励、约束措施,强化风险管理责权利机制,确保公司内部审计战略柔性的实现。