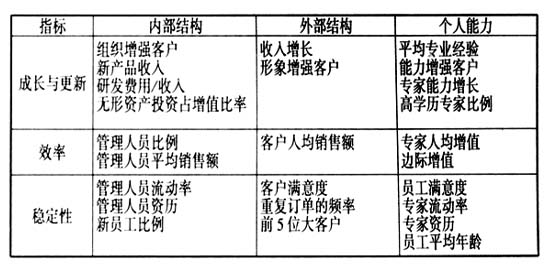

知识资本审计的相关研究刚刚起步,该领域的学者和咨询公司各抒己见,提出了各自认可的审计实施方法,但并没有形成统一的理解与观点。笔者对现有的知识资本审计方法进行了归纳整理,列出了七种主要的方法:技术经纪人法、斯堪的亚导航仪法、无形资产监视器法、HyA-K-Audit方法、Jay Liebowitz知识资本审计方法、弗朗霍夫知识资本审计方法以及核心能力审计方法。对知识资本审计的上述方法,可以按照关注点的不同,根据是按照单项知识资本分项进行审计还是直接进行知识资本的整体审计,划分为基于全部知识资本的审计和个别知识资本审计两类。 一、个别知识资本审计方法 技术经纪人(Technology Broker)是安妮·布鲁金(Brooking)提出的一种知识资本审计的测量模型。Brooking将企业的知识资本划分为四种类型:市场资产、人才资产、知识产权资产和基础结构资产。 首先,设计出20个指示性的问题让被调查企业回答,以促使管理者描述出企业最初的知识资本活动。然后,Brooking针对她提出的知识资本四种类型的每一种都设计了一系列特别的有针对性的审计调查问卷,以检验各个变量对各类资产的贡献程度。一旦组织通过该方法完成了知识资本审计,Brooking还提供了成本评估法、市场评估法和收入评估法3种方法把企业的知识资本转换为确定的财务价值。 斯堪的亚金融保险公司(Skandia AFS)被认为是世界上第一家对知识资本进行全面审计的大公司。早在1985年公司就开发出内部知识资本报告,1995年斯堪的亚成为世界上第一个把知识资本作为传统财务报告的附录对外披露的企业。 斯堪的亚导航仪(Skandia Navigator)是由该公司负责知识资本管理事务的Edvinsson & Malone创造的一种动态的、全面的知识资本报告模型。导航仪模型包括5个方面的指标:财务、人力、客户、流程、发展与更新。模型的五个部分分别代表了企业的过去、现在和未来。 斯堪的亚导航仪模型使用112个指标来测量5个领域的因素,并将112个指标衡量的结果转换成百分比和货币金额表示的结果。这样一来,模型通过将所有以货币金额表示的结果赋予事先设定的预测权重来确定企业知识资本的测量值,以C表示;知识资本的效率系数以i表示。二者的乘积即是组织知识资本的价值。导航仪模型的知识资本表达公式为: 组织的知识资本(IC)=企业测量价值(C)*企业的效率(i) 无形资产监视器(Intangible Asset Monitor,IAM)是由卡尔—爱瑞克·斯威比(Karl-Erik Sveiby)提出的。Sveiby认为无形资产或知识资本有三个构成部分:外部结构(商标、客户和供应商关系);内部结构(管理、法定结构、手册系统、研发、软件);雇员能力(教育程度、工作经验)。 在Sveiby的概念模式中,通过三个方面即成长与更新、效率和稳定性来识别每一类无形资产。在每个无形资产最重要的领域选取的测量指标都要覆盖成长与更新、效率和稳定性的各个方面。 Sveiby就IAM模型中的三项测量指标进行了细化,给出了一些专门指标。在逐一获得有关这些指标的数据和信息后,就可以对组织的知识资本进行审查与测量。IAM模型所选取的具体指标如表1。 表1 IAM模型知识资本测量指标

资料来源:Konrad Group and Karl Erik Sveiby,2002. 二、全部知识资本审计方法 HyA-K-Audit方法是Ann Hylton博士提出,并由他的知识审计公司——Hylton Associates公司应用并实践的一种知识审计模型。 HyA-K-Audit通过三个主要阶段实现组织知识资本价值的计量: 知识审计阶段1:知识调查。知识调查指通过对组织知识员工的调查,收集、比较、分析和计量公司的知识数据和信息。此阶段是全面知识资本审计的第一步。知识调查通过问卷调查和面对面的访谈两种方式来了解知识拥有者的看法。 知识审计阶段2:知识盘存。知识盘存是对组织中的隐性知识和显性知识进行审计与储存,以确定知识的实际价值和潜在价值。知识盘存的重要任务就是对隐性知识进行识别与分类,隐性知识的主要衡量指标包括: (1)我们拥有什么:知识工作者的数量与种类。 (2)所处的位置:即知识工作者所在的公司/部门/团队。 (3)从事的工作:工作的类型与级别。 (4)有何成绩:正规的学术与专业的资格。 (5)所掌握的知识:核心知识技能与经验,包括个人爱好与兴趣。 (6)未来潜力:工作培训、学习与发展的潜能。 知识审计阶段3:知识地图。第3阶段是整个知识审计的最后阶段,也是审计过程的核心。这一阶段的目标是根据审计结果建立公司的知识地图,描述公司的知识结构与知识流,以及发现存在的知识差距。