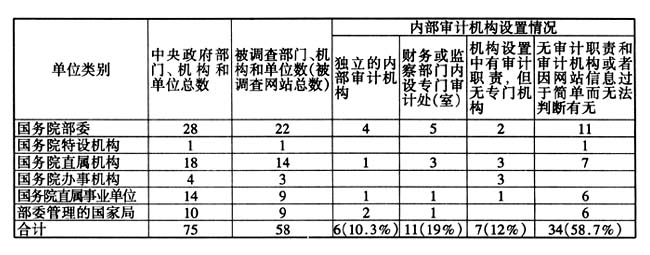

一、当前我国政府部门内部审计① 的现状 我国政府部门内部审计的发展状况可以概括为以下几个方面: 1.现有法律和规章没有明确要求政府部门建立健全内部审计 我国目前只有很少法律和规章对政府部门内部审计有所涉及,但都不十分明确。 1999年修订的《会计法》第27条要求各单位应当建立、健全本单位内部会计监督制度,单位内部会计监督制度应当明确对会计资料定期进行内部审计的办法和程序。这条规定可以理解为:政府部门应该建立作为内部会计监督制度一部分的内部审计制度。《会计法》的这一规定是目前最为明确的关于政府部门建立内部审计制度的法律规定。 2006年修订的《审计法》基本保持了1994年《审计法》对内部审计的规定,其中第29条规定“依法属于审计机关审计监督对象的单位,应当按照国家有关规定建立健全内部审计制度;其内部审计工作应当接受审计机关的业务指导和监督”。政府部门依法属于审计机关审计监督对象勿庸质疑,但有关要求政府部门建立健全内部审计制度的“国家有关规定”却极为少见,因此《审计法》的本条规定似乎重在明确审计机关对于内部审计工作的业务指导和监督职责,而对政府部门内部审计制度的建立健全没有大的贡献。 《审计署关于内部审计工作的规定》是与政府部门内部审计最为相关的部门规章,属于上述“国家有关规定”之列。该规定也未明确要求政府部门必须建立内部审计。现行的《审计署关于内部审计工作的规定》是2003年颁布的②,其中第3条规定:“国家机关、金融机构、企业事业组织、社会团体以及其他单位,应当按照国家有关规定建立健全内部审计制度。法律、行政法规规定设立内部审计机构的单位,必须设立独立的内部审计机构。法律、行政法规没有明确规定设立内部审计机构的单位,可以根据需要设立内部审计机构,配备内部审计人员。有内部审计工作需要且不具有设立独立的内部审计机构条件和人员编制的国家机关,可以授权本单位内设机构履行内部审计职责。设立内部审计机构的单位,可以根据需要设立审计委员会,配备总审计师。”此规定重复了1994年《审计法》第29条关于内部审计工作条款的基本要求,仍然强调政府部门建立健全内部审计制度应该遵循“国家有关规定”。 法律和规章对政府部门内部审计的要求的不明确,缺乏必要的强制要求,是我国政府部门内部审计制度发展缓慢的重要原因。 2.较少政府部门建立了内部审计机构,政府部门内部审计从业人员数量少 从上述法律和规章的回顾中可以看出,虽然《会计法》中规定的政府部门应该建立的内部审计制度仅仅是政府部门内部会计监督制度的一个组成部分,其任务是对本部门的会计资料进行审查,与现代意义的政府部门内部审计制度还有相当差距,即使如此,各级政府部门虽然不单独设立内部审计机构,也至少应该遵循《会计法》的规定,在财务会计机构内部设立内部审计职责或专门人员。但事实情况并非如此。 笔者前不久利用中国政府网(www.gov.cn)进行了一次网络调查。在2007年1月24日工作时间先后打开所有与中央人民政府网站链接的中央政府部门、机构和单位的官方网站58家,然后从“机构设置”和“职责”等栏目中寻找有关内部审计的信息,结果发现,在中央政府层面,只有41%的部门和单位建立了内部审计制度。在调查的58家单位中,只有公安部、中国人民银行、铁道部、交通部、国家气象局、海关总署6家单位建立了独立的内部审计机构,教育部、农业部、卫生部、商务部、国家税务总局等11家单位在财务或监察机构内部设立了专门的审计处(室),7家单位在财务机构的职责规定明确有审计职责,但没有设立专门的审计机构,无审计职责规定和审计机构或者因网站信息限制无法判断的单位有34家,占59%。详细情况见下表1。 表1 我国中央人民政府部门、机构和单位内部审计机构设置情况

注:表内数字系2007年1月24日中华人民共和国中央人民政府网站(www.gov.cn)信息进行调查的结果。 从中央政府部门内部审计机构设置情况可以推断,在规模相对较小、管理理念相对落后、规范化程度和管理水平相对较低的地方政府,其政府部门内部审计的机构建设情况不会好于中央政府。 在表1中,建立了内部审计制度的中央政府部门(41%)中,31 %的中央政府部门是以设置一个处(4—5个人)或者1—2名专职内部审计人员的形式建立内部审计制度的,相对于庞大的中央政府工作人员数量来说,内部审计人员的数量是非常少的。 表2列示的是英国、美国、荷兰和加拿大4个国家中央政府部门内部审计人员与公务员之比的情况。笔者估计,我国中央政府部门内部审计人员数量水平不超过加拿大。 表2 英、美、加、荷4国中央政府部门内部审计人员与公务员之比