云南省图书馆机构用户,欢迎您!

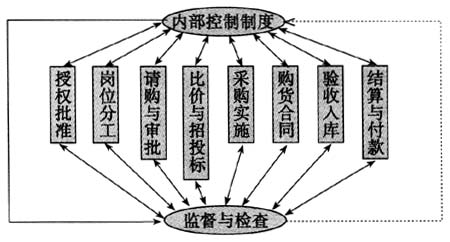

其中,内部控制制度是采购与付款循环内部控制体系的核心,其健全性与有效性是整个循环内控体系的关键。其他九个环节在业务循环中应当严格执行相关内部控制制度;同时在执行过程中采集内部控制制度存在的漏洞和薄弱点,反馈真实信息,使该内部控制制度能及时得到恰当的修订与调整。保障内部控制体系随着采购与付款循环的发展变化而不断有效更新,形成一个良好畅通的内部控制体系闭环。 采购与付款审计的主要内容实质上是采购与付款循环的内部控制体系及其运行状况。审计中。首先应“把脉”循环的内部控制体系的“经络”分布,看循环的内部控制体系网络是否正常,关键环节的“穴位”控制是否齐全,内部控制网络的宏观运行是否畅通。在对循环内部控制初步测评的基础上,再采用财务审计与管理审计相结合的审计手段,着重对以下十个关键控制环节实施实质性测试。 1.审计内部控制制度环节,找准制度控制薄弱点。 单位是否有健全的内部控制制度是采购与付款循环内部控制的关键。审计中首先要对循环的内部控制制度作一个综合测评,对其完整性、合理性和有效性作出客观的分析和评定。具体审计程序为:查阅该单位是否有采购授权批准制度、采购岗位设置办法、合同管理办法、物资内控管理办法等制度,检查相关内控制度是否严谨,是否符合财政部颁布的《内部会计控制规范——采购与付款(试行)》的要求,制度是否存在薄弱和不衔接环节,是否存在遗漏的控制环节。记录采购与付款环节可能存在的制度控制薄弱点,进一步分析、调整项目审计重点,以指导下一步对该单位内部控制系统中其他九个控制环节的实质性测试。 2.审计授权批准环节,界定采购业务的照“权”办事。 单位经营活动中的各种经济责任与职责权限通过法人或负责人将其分解并进行授权委托,各部门或部门负责人接受委托后,照“权”办事,在授权范围内履行相应职能。严禁未经授权的机构与个人办理采购与付款业务。审计时应测试单位的采购与付款业务的授权批准的内部控制情况,从而判断授权批准范围的全面性及执行情况的符合性。 3.审计岗位分工环节,挖掘采购风险的最基本“土壤”。 许多容易发生但短时间又难以被发现的舞弊行为存在的关键原因都在于最基本的相容岗位未分离设置,由一人身兼数职,造成有“职务之便”可以利用。错误的岗位设置,疏漏的监管,再加上个人职业道德观念的动摇,才造成“常在河边走焉能不湿鞋”的错误发生与托词。单位不得由同一部门或个人办理采购与付款业务的全过程。这是采购与付款业务得以合理、合法进行的基本组织保证。 4.审计请购与审批环节,检查采购行为的“通行证”。 请购与审批是采购与付款业务准许执行的“通行证”。单位所有的采购活动应服务于经营需要。健全的内部控制体系不允许存在与经营活动无关、擅自采购的失控行为,以有效防止不必要的浪费。审计时应测试请购与审批的内部控制情况,判断单位实施采购前内部控制的全面有效性。 5.审计比价与招投标管理环节,掂量采购价格的“水分”。 购货价格是采购成本的核心内容。对采购价格的控制与管理直接影响着采购资金的使用成效。即使同样的货物市场价格相差都会很大,更不用说单位大批量的经营性采购。价格管理是单位成本工程的关键。究竟是货物质量差异形成的价格差异,还是价格本身存在“水分”,成为价格管理的关键控制点与难点。审计时应测试单位采购比价管理及大宗采购招投标管理内部控制的执行情况,判断采购价格审核的成本效益性。 6.审计采购实施环节,洞察采购“真空地带”。 虽然采购与付款业务的内控制度健全,采购过程毕竟还是需要脱离单位内部的环境,走向开放竞争的市场才能完成。可以说这一段是采购管理的“真空地带”。大部分商业贿赂正是发生在这个环节,形式多样、隐蔽性极高,屡禁不止。其管理控制的难度显然比较大。如果对采购过程的动态监督与管理不够,很容易给采购的舞弊行为和违法行为留下大的空间,给单位造成大的经济损失。审计时应测试采购过程的内部控制情况,对采购动态过程的约束机制作出判断。 7.审计采购合同管理环节,检查采购的法律效力。 购货合同是记录采购业务的具有法律效力的书面凭证。不当的合同管理有可能给单位造成经济损失,甚至卷入不必要的合同纠纷,不但影响单位正常的生产经营活动,还可能给单位声誉带来不易挽回的负面影响。审计时应测试采购签订合同的内部控制情况,判断采购书面文件的严谨性与合法性。 8.审计验收入库环节,关注采购实物与质量。 验收入库是采购与付款业务的实物管理环节,是对所购货物的检验与签收过程,是对采购货物质量、数量、采购合同执行期限的有效检查与复核,可以防止以次充好、数量短缺、合同到期未执行的不合理购货行为的发生。审计时测试采购验收的内部控制情况,判断货物或劳务购入单位后管理程序的严格性。

其中,内部控制制度是采购与付款循环内部控制体系的核心,其健全性与有效性是整个循环内控体系的关键。其他九个环节在业务循环中应当严格执行相关内部控制制度;同时在执行过程中采集内部控制制度存在的漏洞和薄弱点,反馈真实信息,使该内部控制制度能及时得到恰当的修订与调整。保障内部控制体系随着采购与付款循环的发展变化而不断有效更新,形成一个良好畅通的内部控制体系闭环。 采购与付款审计的主要内容实质上是采购与付款循环的内部控制体系及其运行状况。审计中。首先应“把脉”循环的内部控制体系的“经络”分布,看循环的内部控制体系网络是否正常,关键环节的“穴位”控制是否齐全,内部控制网络的宏观运行是否畅通。在对循环内部控制初步测评的基础上,再采用财务审计与管理审计相结合的审计手段,着重对以下十个关键控制环节实施实质性测试。 1.审计内部控制制度环节,找准制度控制薄弱点。 单位是否有健全的内部控制制度是采购与付款循环内部控制的关键。审计中首先要对循环的内部控制制度作一个综合测评,对其完整性、合理性和有效性作出客观的分析和评定。具体审计程序为:查阅该单位是否有采购授权批准制度、采购岗位设置办法、合同管理办法、物资内控管理办法等制度,检查相关内控制度是否严谨,是否符合财政部颁布的《内部会计控制规范——采购与付款(试行)》的要求,制度是否存在薄弱和不衔接环节,是否存在遗漏的控制环节。记录采购与付款环节可能存在的制度控制薄弱点,进一步分析、调整项目审计重点,以指导下一步对该单位内部控制系统中其他九个控制环节的实质性测试。 2.审计授权批准环节,界定采购业务的照“权”办事。 单位经营活动中的各种经济责任与职责权限通过法人或负责人将其分解并进行授权委托,各部门或部门负责人接受委托后,照“权”办事,在授权范围内履行相应职能。严禁未经授权的机构与个人办理采购与付款业务。审计时应测试单位的采购与付款业务的授权批准的内部控制情况,从而判断授权批准范围的全面性及执行情况的符合性。 3.审计岗位分工环节,挖掘采购风险的最基本“土壤”。 许多容易发生但短时间又难以被发现的舞弊行为存在的关键原因都在于最基本的相容岗位未分离设置,由一人身兼数职,造成有“职务之便”可以利用。错误的岗位设置,疏漏的监管,再加上个人职业道德观念的动摇,才造成“常在河边走焉能不湿鞋”的错误发生与托词。单位不得由同一部门或个人办理采购与付款业务的全过程。这是采购与付款业务得以合理、合法进行的基本组织保证。 4.审计请购与审批环节,检查采购行为的“通行证”。 请购与审批是采购与付款业务准许执行的“通行证”。单位所有的采购活动应服务于经营需要。健全的内部控制体系不允许存在与经营活动无关、擅自采购的失控行为,以有效防止不必要的浪费。审计时应测试请购与审批的内部控制情况,判断单位实施采购前内部控制的全面有效性。 5.审计比价与招投标管理环节,掂量采购价格的“水分”。 购货价格是采购成本的核心内容。对采购价格的控制与管理直接影响着采购资金的使用成效。即使同样的货物市场价格相差都会很大,更不用说单位大批量的经营性采购。价格管理是单位成本工程的关键。究竟是货物质量差异形成的价格差异,还是价格本身存在“水分”,成为价格管理的关键控制点与难点。审计时应测试单位采购比价管理及大宗采购招投标管理内部控制的执行情况,判断采购价格审核的成本效益性。 6.审计采购实施环节,洞察采购“真空地带”。 虽然采购与付款业务的内控制度健全,采购过程毕竟还是需要脱离单位内部的环境,走向开放竞争的市场才能完成。可以说这一段是采购管理的“真空地带”。大部分商业贿赂正是发生在这个环节,形式多样、隐蔽性极高,屡禁不止。其管理控制的难度显然比较大。如果对采购过程的动态监督与管理不够,很容易给采购的舞弊行为和违法行为留下大的空间,给单位造成大的经济损失。审计时应测试采购过程的内部控制情况,对采购动态过程的约束机制作出判断。 7.审计采购合同管理环节,检查采购的法律效力。 购货合同是记录采购业务的具有法律效力的书面凭证。不当的合同管理有可能给单位造成经济损失,甚至卷入不必要的合同纠纷,不但影响单位正常的生产经营活动,还可能给单位声誉带来不易挽回的负面影响。审计时应测试采购签订合同的内部控制情况,判断采购书面文件的严谨性与合法性。 8.审计验收入库环节,关注采购实物与质量。 验收入库是采购与付款业务的实物管理环节,是对所购货物的检验与签收过程,是对采购货物质量、数量、采购合同执行期限的有效检查与复核,可以防止以次充好、数量短缺、合同到期未执行的不合理购货行为的发生。审计时测试采购验收的内部控制情况,判断货物或劳务购入单位后管理程序的严格性。