云南省图书馆机构用户,欢迎您!

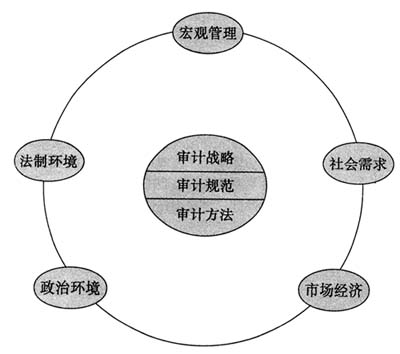

第三,社会主义市场经济发展已比较成熟,与市场经济相适应的行政管理体制也基本建立起来,为开展政府绩效审计提供了宏观的经济和政府管理环境。2001年12 月中国正式成为世贸组织成员, 标志着我国的市场化进程进入了一个新阶段。2003年,党的十六届三中全会作出《中共中央关于完善社会主义市场经济体制若干问题的决定》以来,国有资产管理体制得到进一步完善,政府职能转变明显加快,政府行为的透明度得以增强。截至2006年底,已有66个国家承认我国的完全市场经济地位。 第四,政治环境呈现明显的稳中有变的态势,突出表现为社会主义民主化进程加快,党内监督力度明显加大,这为积极稳妥地开展政府绩效审计创造了政治条件。稳定体现为我党的宗旨、路线、方针和政策始终都代表着中国最广大人民的根本利益,具有浓厚的社会基础和民意基础,体现了中国社会进步的要求,在各个历史时期主导着中国政治的走向及重大方针政策,这就为作为公共治理工具的政府审计提供了基本的政治支持。与此同时,我国政治方面的变革一直在持续进行。十六大以来,又在如下领域呈现出新气象:一是扩大党内民主,如地方常委重要干部任免实行票决制。《党的地方委员会全体会议对下一级党委、政府领导班子正职拟任人选和推荐人选表决办法》规定,“在重要干部任免,重大决策、重大项目安排和大额度资金使用”实行票决制,已是党内民主发展的客观要求;二是自2006年起,中央加大了省级纪委书记的异地任职的力度。截至当年年末,在八位新任省级纪委书记中,就有六位实现异地任职,党内监督力度明显加大。如果说市场经济环境为中国政府绩效审计的产生提供了必然性,那么建设民主政治的客观需求则使得政府绩效审计的存在成为可能。 第五,法制环境得到明显改善,为政府绩效审计提供了法律保障。政府绩效审计所处的法制环境可以分两个层次:一是作为社会整体一个组成部分的法制建设完备程度;二是法律对政府绩效审计的保护与授权。在第一个层面上,社会主义市场经济法律框架已基本建立起来,正得以进一步完善。截至2006年底,国务院又提出法律方案19件,颁布行政法规82件。在第二个层面上,2006年,审计法经全国人大常委会第二十次会议修订通过。修订后的审计法,将“提高财政资金使用效益”增加为颁布审计法的目的之一,并重申审计机关可以对财政财务收支的真实、合法、效益情况进行审计监督。修订后的审计法还调整了审计监督的范围,强调了审计监督在政府预算监督和经济责任审计监督方面的作用。因此,修订后的审计法的颁布,既适应了我国社会经济发展和社会主义民主政治发展的需要,也基本适应了审计工作自身发展的需要。 内部环境分析 第一,审计工作的战略性明显增强,突出强调开展效益审计。自2003年起,审计署先后出台两部审计工作发展五年规划,将审计工作放在社会主义现代化建设的大背景下进行系统审视,既总结了以往的实践经验,又适应了全面建设小康社会的总体要求,提出了政府审计的明确目标和任务。在两部规划中,就审计领域来看,均强调财政财务收支的真实合法审计与效益审计并重,两者力量分配各占一半左右;就审计方法来看,均强调审计与审计调查并重,项目分配各占一半左右。尤其是《2006至2010年审计工作发展规划》要求以专项审计调查为主要方式,全面推进效益审计。审计规划为我国的审计机关调整审计工作布局,尤其是深化政府绩效审计提供了强有力的支持。 第二,审计工作规范化建设成果明显,审计行为日趋规范。自2003年以来,审计署先后出台了《审计机关审计项目质量控制办法(试行)》(6号令)、《审计署关于6号令贯彻执行中若干问题的意见》、 《审计署聘请外部人员参与审计工作管理办法(试行)》等一系列审计工作规范性文件。这些规章制度的实施,进一步规范了审计行为,为提高审计质量提供了保障。 第三,审计技术方法得以创新,人力资源也更加充沛。自1998年,特别是2003年以来,专项审计调查作为审计工作的基本方法在审计实践中得到广泛应用,积累了较为丰富的实践经验,为开展绩效审计提供了方法上的支持。更为重要的是,作为生产要素中最具活力的要素,各级审计机关更为重视审计人才的培养和培训,合理地调控人力资源规模、年龄、资质和专业结构,基本做到了既符合当前工作需要又适应未来事业发展需求,一线审计力量不足的局面在一定程度上得以缓解,为开展绩效审计提供了支持。

第三,社会主义市场经济发展已比较成熟,与市场经济相适应的行政管理体制也基本建立起来,为开展政府绩效审计提供了宏观的经济和政府管理环境。2001年12 月中国正式成为世贸组织成员, 标志着我国的市场化进程进入了一个新阶段。2003年,党的十六届三中全会作出《中共中央关于完善社会主义市场经济体制若干问题的决定》以来,国有资产管理体制得到进一步完善,政府职能转变明显加快,政府行为的透明度得以增强。截至2006年底,已有66个国家承认我国的完全市场经济地位。 第四,政治环境呈现明显的稳中有变的态势,突出表现为社会主义民主化进程加快,党内监督力度明显加大,这为积极稳妥地开展政府绩效审计创造了政治条件。稳定体现为我党的宗旨、路线、方针和政策始终都代表着中国最广大人民的根本利益,具有浓厚的社会基础和民意基础,体现了中国社会进步的要求,在各个历史时期主导着中国政治的走向及重大方针政策,这就为作为公共治理工具的政府审计提供了基本的政治支持。与此同时,我国政治方面的变革一直在持续进行。十六大以来,又在如下领域呈现出新气象:一是扩大党内民主,如地方常委重要干部任免实行票决制。《党的地方委员会全体会议对下一级党委、政府领导班子正职拟任人选和推荐人选表决办法》规定,“在重要干部任免,重大决策、重大项目安排和大额度资金使用”实行票决制,已是党内民主发展的客观要求;二是自2006年起,中央加大了省级纪委书记的异地任职的力度。截至当年年末,在八位新任省级纪委书记中,就有六位实现异地任职,党内监督力度明显加大。如果说市场经济环境为中国政府绩效审计的产生提供了必然性,那么建设民主政治的客观需求则使得政府绩效审计的存在成为可能。 第五,法制环境得到明显改善,为政府绩效审计提供了法律保障。政府绩效审计所处的法制环境可以分两个层次:一是作为社会整体一个组成部分的法制建设完备程度;二是法律对政府绩效审计的保护与授权。在第一个层面上,社会主义市场经济法律框架已基本建立起来,正得以进一步完善。截至2006年底,国务院又提出法律方案19件,颁布行政法规82件。在第二个层面上,2006年,审计法经全国人大常委会第二十次会议修订通过。修订后的审计法,将“提高财政资金使用效益”增加为颁布审计法的目的之一,并重申审计机关可以对财政财务收支的真实、合法、效益情况进行审计监督。修订后的审计法还调整了审计监督的范围,强调了审计监督在政府预算监督和经济责任审计监督方面的作用。因此,修订后的审计法的颁布,既适应了我国社会经济发展和社会主义民主政治发展的需要,也基本适应了审计工作自身发展的需要。 内部环境分析 第一,审计工作的战略性明显增强,突出强调开展效益审计。自2003年起,审计署先后出台两部审计工作发展五年规划,将审计工作放在社会主义现代化建设的大背景下进行系统审视,既总结了以往的实践经验,又适应了全面建设小康社会的总体要求,提出了政府审计的明确目标和任务。在两部规划中,就审计领域来看,均强调财政财务收支的真实合法审计与效益审计并重,两者力量分配各占一半左右;就审计方法来看,均强调审计与审计调查并重,项目分配各占一半左右。尤其是《2006至2010年审计工作发展规划》要求以专项审计调查为主要方式,全面推进效益审计。审计规划为我国的审计机关调整审计工作布局,尤其是深化政府绩效审计提供了强有力的支持。 第二,审计工作规范化建设成果明显,审计行为日趋规范。自2003年以来,审计署先后出台了《审计机关审计项目质量控制办法(试行)》(6号令)、《审计署关于6号令贯彻执行中若干问题的意见》、 《审计署聘请外部人员参与审计工作管理办法(试行)》等一系列审计工作规范性文件。这些规章制度的实施,进一步规范了审计行为,为提高审计质量提供了保障。 第三,审计技术方法得以创新,人力资源也更加充沛。自1998年,特别是2003年以来,专项审计调查作为审计工作的基本方法在审计实践中得到广泛应用,积累了较为丰富的实践经验,为开展绩效审计提供了方法上的支持。更为重要的是,作为生产要素中最具活力的要素,各级审计机关更为重视审计人才的培养和培训,合理地调控人力资源规模、年龄、资质和专业结构,基本做到了既符合当前工作需要又适应未来事业发展需求,一线审计力量不足的局面在一定程度上得以缓解,为开展绩效审计提供了支持。