云南省图书馆机构用户,欢迎您!

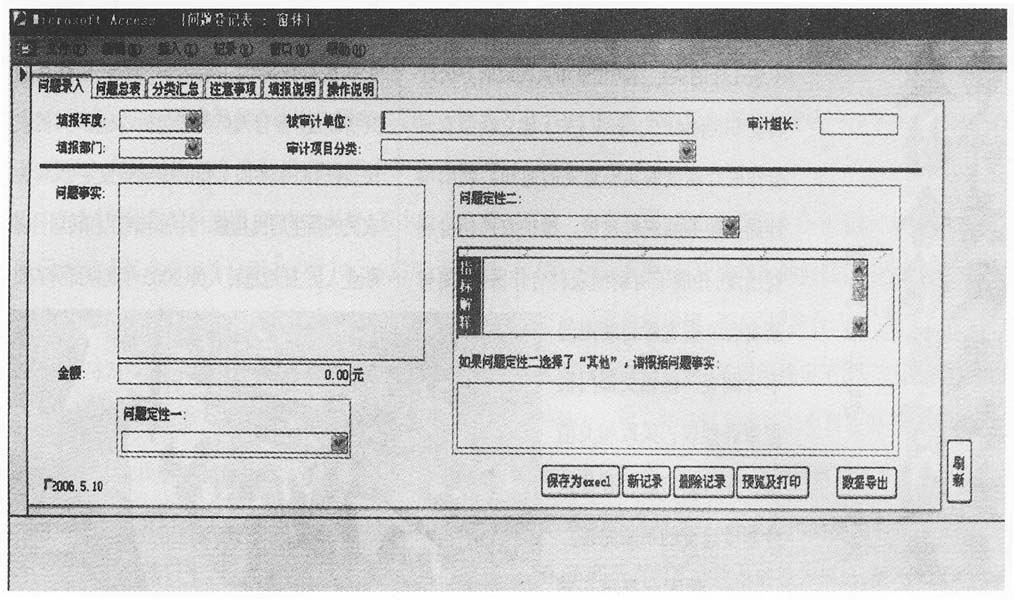

(二)问题分类标准 现阶段问题库使用的是审计统计报表指标体系,即问题定性第一层次指标为违规、管理不规范、损失浪费,问题定性第二层次指标为预算执行、财政决算、专项资金等报表(03-12表)的审计查处主要问题情况指标。对于问题定性第二层次指标中设置“其他”项,要求在相应位置对问题进行概述。 (三)问题库数据汇总方式 问题库数据由审计组长填报完成后,提交到综合科室;各单位综合科室每月进行当月数据汇总,并随同审计报表报送综合处;综合处于每月25日对全市审计系统27个单位的问题库进行汇总,形成全市审计机关审计发现问题情况。通过软件设置,上级汇总下级数据摆脱了原先手工摘贴、调整的方式,数据传递实现“一键”导出,提高汇总工作效率。 (四)数据信息确认 一方面,同审计报表类似,问题库在报送综合处前,都要经过单位领导审核。另一方面,在相同的指标分类下,报表和问题库在相应的指标栏下的合计金额存在应对关系,综合处要对报表数字与问题库分类汇总情况进行核对,保证报表信息与问题库信息的一致性。 三、问题库产生的积极作用 (一)为审计成果的查询提供了便捷的途径 无论从审计机关内部还是外部,审计发现的违规问题的种类、金额以及典型案例等等都是受到关注的要素,但是以往这些信息大部分都沉淀在审计档案中。通过问题库,我们把审计报告的主要成果——审计发现问题,进行了整理、归纳。问题信息的内容没有改变,改变的仅是问题信息存在的形式。在这种基础上,我们可以将更多的精力从资料搜索转向审计分析。 (二)便于审计成果资料在审计机关内部共事 在问题库的汇总方式下,每个审计人员都可以积累他经历过的审计项目的问题情况,并将每个项目的问题库汇总到一起;每个科室都可以对本科室承担的项目进行积累,每个业务部门都可以对本部门承担的项目进行汇总,无论是从全局还是从局部都可以形成自己的资料库,并结合审计工作开展审计分析,有利于全员参与审计统计分析。 (三)问题库提供了开放式的数据基础,为更多分析工具和分析方法的应用创造了条件 为了充分发挥审计人员进行审计分析的主观能动性,问题库建设更注重数据的录入和积累,将分析过程向审计人员开放。审计人员可以将积累的问题信息引入自己熟悉的软件分析工具中,如 EXECL、SQL、STATISTICS等,利用各种工具的功能特点进行审计分析,取得分析结果。问题库的分析应用是多样的,比如:针对某类性质比较恶劣的问题,我们需要一个典型,那么可以对此类问题金额进行排序,查看金额靠前的问题事实描述情况;通过项目名称或编号将问题库和项目计划信息进行关联,分析违规问题的查处规律,从而指导项目的组织实施;将审计对象库和问题库关联,分析审计对象的属性和违规问题的关系等等。 在实践中,我们将2006年积累的审计问题信息导入EXECL,对北京市审计局查处的管理不规范金额进行了分析。我们依据问题库中记录的问题实事情况,对问题集中进行了重新归纳,在2006年审计结果报告中向市政府汇报了管理不规范金额形成的六种重要形式。

(二)问题分类标准 现阶段问题库使用的是审计统计报表指标体系,即问题定性第一层次指标为违规、管理不规范、损失浪费,问题定性第二层次指标为预算执行、财政决算、专项资金等报表(03-12表)的审计查处主要问题情况指标。对于问题定性第二层次指标中设置“其他”项,要求在相应位置对问题进行概述。 (三)问题库数据汇总方式 问题库数据由审计组长填报完成后,提交到综合科室;各单位综合科室每月进行当月数据汇总,并随同审计报表报送综合处;综合处于每月25日对全市审计系统27个单位的问题库进行汇总,形成全市审计机关审计发现问题情况。通过软件设置,上级汇总下级数据摆脱了原先手工摘贴、调整的方式,数据传递实现“一键”导出,提高汇总工作效率。 (四)数据信息确认 一方面,同审计报表类似,问题库在报送综合处前,都要经过单位领导审核。另一方面,在相同的指标分类下,报表和问题库在相应的指标栏下的合计金额存在应对关系,综合处要对报表数字与问题库分类汇总情况进行核对,保证报表信息与问题库信息的一致性。 三、问题库产生的积极作用 (一)为审计成果的查询提供了便捷的途径 无论从审计机关内部还是外部,审计发现的违规问题的种类、金额以及典型案例等等都是受到关注的要素,但是以往这些信息大部分都沉淀在审计档案中。通过问题库,我们把审计报告的主要成果——审计发现问题,进行了整理、归纳。问题信息的内容没有改变,改变的仅是问题信息存在的形式。在这种基础上,我们可以将更多的精力从资料搜索转向审计分析。 (二)便于审计成果资料在审计机关内部共事 在问题库的汇总方式下,每个审计人员都可以积累他经历过的审计项目的问题情况,并将每个项目的问题库汇总到一起;每个科室都可以对本科室承担的项目进行积累,每个业务部门都可以对本部门承担的项目进行汇总,无论是从全局还是从局部都可以形成自己的资料库,并结合审计工作开展审计分析,有利于全员参与审计统计分析。 (三)问题库提供了开放式的数据基础,为更多分析工具和分析方法的应用创造了条件 为了充分发挥审计人员进行审计分析的主观能动性,问题库建设更注重数据的录入和积累,将分析过程向审计人员开放。审计人员可以将积累的问题信息引入自己熟悉的软件分析工具中,如 EXECL、SQL、STATISTICS等,利用各种工具的功能特点进行审计分析,取得分析结果。问题库的分析应用是多样的,比如:针对某类性质比较恶劣的问题,我们需要一个典型,那么可以对此类问题金额进行排序,查看金额靠前的问题事实描述情况;通过项目名称或编号将问题库和项目计划信息进行关联,分析违规问题的查处规律,从而指导项目的组织实施;将审计对象库和问题库关联,分析审计对象的属性和违规问题的关系等等。 在实践中,我们将2006年积累的审计问题信息导入EXECL,对北京市审计局查处的管理不规范金额进行了分析。我们依据问题库中记录的问题实事情况,对问题集中进行了重新归纳,在2006年审计结果报告中向市政府汇报了管理不规范金额形成的六种重要形式。