云南省图书馆机构用户,欢迎您!

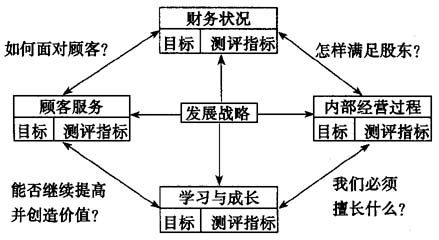

图1 企业平衡计分卡的框架体系 平衡计分卡提供了将各种财务和非财务的业绩指标相连接的因果关系模型。这种模型虽是新近发展起来的,但已被学术界和工商界广泛接受。 方案设计 (一)确定战略目标 随着现代内部审计的内容不断丰富和发展,审计目标的逐步深入以及审计作用的日益扩大,需要对内部审计的任务、使命、财务情况、以及怎样能让被审计部门满意有一个深入的了解,由以前单纯注重查错纠弊转为关注整体服务,从而实现其战略目标(如图2)。

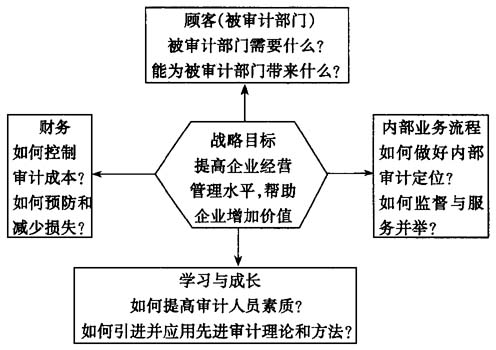

图1 企业平衡计分卡的框架体系 平衡计分卡提供了将各种财务和非财务的业绩指标相连接的因果关系模型。这种模型虽是新近发展起来的,但已被学术界和工商界广泛接受。 方案设计 (一)确定战略目标 随着现代内部审计的内容不断丰富和发展,审计目标的逐步深入以及审计作用的日益扩大,需要对内部审计的任务、使命、财务情况、以及怎样能让被审计部门满意有一个深入的了解,由以前单纯注重查错纠弊转为关注整体服务,从而实现其战略目标(如图2)。  图2 战略目标与四个考察方面的关系 (二)四个层面的目标分解及指标设计 将内部审计的战略目标按照平衡计分卡的四个层面进行分解,并对每一层面目标达成的因素进行考察。 财务层面:由于内部审计的工作职能和特性,评估其绩效主要是看内部审计效率的高低,反映在内部审计成本的降低上以及预防和减少损失的幅度上。可用每份审计报告平均成本和内部审计人员人均成本等指标表示。 顾客层面:平衡计分卡在客户方面的内容应该真实地反映内部审计部门在审计过程中为被审计部门提供了什么样的服务,以及内部审计部门在其他职能部门心目中的形象如何。可用被审计部门满意度,审计建议接受率,审计成果执行率以及被审计部门反馈率等指标表示。在这一层面推动被审计部门满意的要素是内部审计的服务是否优质高效。因此,内部审计要把为其他职能部门服务的概念贯彻到内部审计的每一环节当中,通过不断细分,把为被审计部门服务的重要性明确到每一个流程,转化为审计部门内部的指标。使审计部门的审计都围绕其他职能部门这一中心,确保为被审计部门提供更优质的服务。 内部业务流程层面:重点在于对内部审计作出正确定位,并坚持监督与服务并举的原则,提高内部审计的效能。而为了确保内部审计有正确的定位,首先必须确定良好的内部审计模式,只有良好的审计模式才能保证内部审计执行中的独立性及有效性。同时内部审计要做到监督与服务的并举,需要坚持从传统的查错纠弊转变到增加组织价值,改善组织经营的长远目标上,所以可以通过内部审计用于财务审计,经营审计,合规性审计,信息系统审计以及综合审计的时间比例指标来分析,同时还关注后续审计的开展情况来进行进一步地监控。当然整个流程是由内部审计人员来制定的,所以审计人员素质与内部创新能力决定了审计流程的好坏。 学习与成长层面:该层面关注的是内部审计部门创新、提高和学习的能力,与审计部门的价值直接相连,可用审计人员教育程度,审计人员培训的费用增长率以及引进并应用先进审计理论和方法的管理费用增长率等指标表示。在这一层面,创新和学习反映了内部审计部门和审计人员素质的提高,而人员素质的高低则反映了对人员的培训程度和学习氛围,这是审计部门可持续稳定发展的基础。只有通过创新与学习,才能使内部审计部门的整体管理水平得到提高,使审计部门具备前进发展的动力。 根据对内部审计部门分别在财务、顾客(被审计部门)、内部业务流程、学习与成长四个方面可具体操作的战略目标的分析,为有效评估内部审计绩效从而设计出对应的绩效评估指标体系(如表1)。 表1 内部审计绩效评估指标表 层面 战略目标 评估指标 (1)每份审计报告平均成本 (2)内部审计人员人均成本 财务 (3)内部审计成本占年度管理费用支 (1)控制内部审计成本 出的百分比 (2)预防和减少损失 (4)经济损失降低率 (1)被审计部门满意度 顾客 (1)被审计部门满意 (2)审议建议接受率 (3)审计成果执行率 (2)服务质量高 (4)被审计部门反馈率 (1)内部审计模式 (2)用于财务审计的时间比例 内部业 (1)内部审计正确定位 (3)用于经营审计的时间比例 务流程 (2)监督与服务并举 (4)用于合规性审计的时间比例 (5)用于信息系统审计的时间比例 (6)用于综合审计的时间比例 (7)后续审计的开展情况 (1)审计人员满意度 (2)审计人员教育程度 学习与 (1)审计人员素质的提高 (3)审计人员持有职业认证的比例

图2 战略目标与四个考察方面的关系 (二)四个层面的目标分解及指标设计 将内部审计的战略目标按照平衡计分卡的四个层面进行分解,并对每一层面目标达成的因素进行考察。 财务层面:由于内部审计的工作职能和特性,评估其绩效主要是看内部审计效率的高低,反映在内部审计成本的降低上以及预防和减少损失的幅度上。可用每份审计报告平均成本和内部审计人员人均成本等指标表示。 顾客层面:平衡计分卡在客户方面的内容应该真实地反映内部审计部门在审计过程中为被审计部门提供了什么样的服务,以及内部审计部门在其他职能部门心目中的形象如何。可用被审计部门满意度,审计建议接受率,审计成果执行率以及被审计部门反馈率等指标表示。在这一层面推动被审计部门满意的要素是内部审计的服务是否优质高效。因此,内部审计要把为其他职能部门服务的概念贯彻到内部审计的每一环节当中,通过不断细分,把为被审计部门服务的重要性明确到每一个流程,转化为审计部门内部的指标。使审计部门的审计都围绕其他职能部门这一中心,确保为被审计部门提供更优质的服务。 内部业务流程层面:重点在于对内部审计作出正确定位,并坚持监督与服务并举的原则,提高内部审计的效能。而为了确保内部审计有正确的定位,首先必须确定良好的内部审计模式,只有良好的审计模式才能保证内部审计执行中的独立性及有效性。同时内部审计要做到监督与服务的并举,需要坚持从传统的查错纠弊转变到增加组织价值,改善组织经营的长远目标上,所以可以通过内部审计用于财务审计,经营审计,合规性审计,信息系统审计以及综合审计的时间比例指标来分析,同时还关注后续审计的开展情况来进行进一步地监控。当然整个流程是由内部审计人员来制定的,所以审计人员素质与内部创新能力决定了审计流程的好坏。 学习与成长层面:该层面关注的是内部审计部门创新、提高和学习的能力,与审计部门的价值直接相连,可用审计人员教育程度,审计人员培训的费用增长率以及引进并应用先进审计理论和方法的管理费用增长率等指标表示。在这一层面,创新和学习反映了内部审计部门和审计人员素质的提高,而人员素质的高低则反映了对人员的培训程度和学习氛围,这是审计部门可持续稳定发展的基础。只有通过创新与学习,才能使内部审计部门的整体管理水平得到提高,使审计部门具备前进发展的动力。 根据对内部审计部门分别在财务、顾客(被审计部门)、内部业务流程、学习与成长四个方面可具体操作的战略目标的分析,为有效评估内部审计绩效从而设计出对应的绩效评估指标体系(如表1)。 表1 内部审计绩效评估指标表 层面 战略目标 评估指标 (1)每份审计报告平均成本 (2)内部审计人员人均成本 财务 (3)内部审计成本占年度管理费用支 (1)控制内部审计成本 出的百分比 (2)预防和减少损失 (4)经济损失降低率 (1)被审计部门满意度 顾客 (1)被审计部门满意 (2)审议建议接受率 (3)审计成果执行率 (2)服务质量高 (4)被审计部门反馈率 (1)内部审计模式 (2)用于财务审计的时间比例 内部业 (1)内部审计正确定位 (3)用于经营审计的时间比例 务流程 (2)监督与服务并举 (4)用于合规性审计的时间比例 (5)用于信息系统审计的时间比例 (6)用于综合审计的时间比例 (7)后续审计的开展情况 (1)审计人员满意度 (2)审计人员教育程度 学习与 (1)审计人员素质的提高 (3)审计人员持有职业认证的比例