云南省图书馆机构用户,欢迎您!

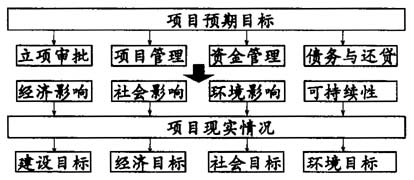

图1 评价指标体系的设计 根据国际金融组织对我国贷款项目绩效审计的基本框架,以及现阶段审计工作的基本经验,可按如下模式将审计框架细化为具体的评价指标体系(见图2)。 指标的比较 在依据指标体系的单项审计工作后,要对相同行业的类型、跨行业和类型以及整体进行绩效评价,同时也为搭建审计效应可持续性工作基础,实现系统审计、实时审计、自我监督,逐步减少审计成本,同时扩大审计工作强大监管职能的社会外部性的工作目标,还要进行各项比较,从而达到绩效审计的更广泛意义的目标。我们试举以下比较方法: 直接比较法。对单—指标进行时间维度和空间的比较,用以了解国际金融组织贷款在某一方面的绩效运行情况,以反映影响贷款绩效高低诸因素的发展趋势和变化情况。 雷达图比较法。利用雷达图可以直观的反映不同地区或各地区贷款项目与项目整体绩效水平和项目行业平均绩效水平之间的差异情况,同时利用积分计算出的雷达图面积,可以近似的表现贷款项目各方面绩效的综合情况。 国际金融组织对华贷款项目绩效审计评价指标体系

图1 评价指标体系的设计 根据国际金融组织对我国贷款项目绩效审计的基本框架,以及现阶段审计工作的基本经验,可按如下模式将审计框架细化为具体的评价指标体系(见图2)。 指标的比较 在依据指标体系的单项审计工作后,要对相同行业的类型、跨行业和类型以及整体进行绩效评价,同时也为搭建审计效应可持续性工作基础,实现系统审计、实时审计、自我监督,逐步减少审计成本,同时扩大审计工作强大监管职能的社会外部性的工作目标,还要进行各项比较,从而达到绩效审计的更广泛意义的目标。我们试举以下比较方法: 直接比较法。对单—指标进行时间维度和空间的比较,用以了解国际金融组织贷款在某一方面的绩效运行情况,以反映影响贷款绩效高低诸因素的发展趋势和变化情况。 雷达图比较法。利用雷达图可以直观的反映不同地区或各地区贷款项目与项目整体绩效水平和项目行业平均绩效水平之间的差异情况,同时利用积分计算出的雷达图面积,可以近似的表现贷款项目各方面绩效的综合情况。 国际金融组织对华贷款项目绩效审计评价指标体系  图2 综合指数比较法。综合指数比较法是基于对贷款项目综合指数计算的基础上进行比较的模式,可以从行业维度、空间维度等不同的角度入手,全面地反映国际金融组织贷款项目绩效运行情况的变化趋势。 总体评价法。总体评价法的基本思路是将项目的具体目标分解,分别考察各个不同目标的实现程度,再根据项目的特点,得出不同类别项目、不同属性目标的权重,依据上述两项内容计算得出项目的综合目标实现情况,这个实现程度就是项目的绩效水平。

图2 综合指数比较法。综合指数比较法是基于对贷款项目综合指数计算的基础上进行比较的模式,可以从行业维度、空间维度等不同的角度入手,全面地反映国际金融组织贷款项目绩效运行情况的变化趋势。 总体评价法。总体评价法的基本思路是将项目的具体目标分解,分别考察各个不同目标的实现程度,再根据项目的特点,得出不同类别项目、不同属性目标的权重,依据上述两项内容计算得出项目的综合目标实现情况,这个实现程度就是项目的绩效水平。