云南省图书馆机构用户,欢迎您!

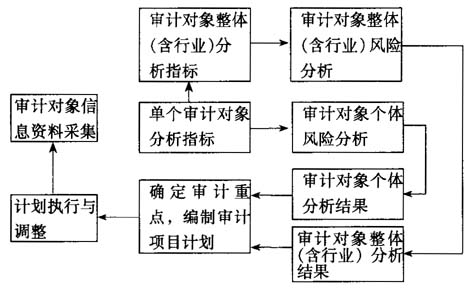

风险分析指标是指由信息资料综合出的、能反映审计对象经济或财务运行状况的数据或比率。从对象上分,风险分析指标又分为个体指标和整体(含行业)指标;从内容上分,风险分析指标又可分为财务分析指标和财经管理风险指标。 风险分析是根据分析指标之间的逻辑关系与内在联系,运用一定的分析方法,对审计对象存在的财经和审计风险进行评估的过程。 分析结果是通过系统分析得出的对审计对象财经和审计风险的最终判断。 计划的制定者在自行安排审计项目时,可以参照审计对象整体(含行业)的分析结果来确定审计重点,参照审计对象个体分析结果来确定具体的审计项目。 (二)关于信息资料的采集 信息资料是系统建立的基础。审计对象信息资料的采集是建立审计对象信息分析系统的基础性工作。在采集审计对象信息资料时应把握好以下几点: 1.采集的范围要广。在内容上应当包括与审计工作相关的全部资料,如财务制度建设情况、内审制度及工作开展情况、主管领导和财务人员的素质及变化情况、财务决算报表中的所有数据,审计对象的行业情况、重大资金和项目情况及社会关注度等。初始采集时,在时间上应当尽可能地溯及既往,以更好地反映审计对象的历史情况及全貌。每年年终都要对审计对象的信息资料进行采集,以保持信息资料的连贯性和及时性。 2.采集的信息要真。采集的信息要真实、准确,并尽可能地保持完整,要坚持使用原始资料和第一手资料,决不能道听途说和主观臆断,以确保信息不失真。 3.采集的手段要实用、高效。有关信息资料向被审计单位收集有困难时,可以向政府及相关部门询问,多渠道了解。财务数据的采集最终要形成审计对象信息资料数据库,以便查询、分析和使用。 (三)关于风险分析指标 科学地确立指标体系是建立审计对象信息分析系统的关键。 1.个体指标:主要是指能够反映和影响个体审计对象自身的经济和财务运行状况的一系列指标。其中财务分析指标,主要是根据该单位年终决算报表中主要的财务数据计算出的各种比率;财经管理风险指标,是我局根据风险控制理论,自行研究和设计的被审计单位风险控制模型中的具体指标。该指标分为8类60项,从内容上涉及个体审计对象领导层的道德、财经法纪观念和遵守情况;领导层和财务主管的知识水平、经济管理能力和业绩;单位的规模、经济业务的复杂性和数额;内部控制系统的建立、健全和有效性;财务管理和经济状况;以前年度接受审计情况以及行业经济环境等,通过测试得出单个审计对象总体的风险评估值,并在此基础上判定其风险等级。 2.行业指标:行业的财经管理风险指标是在个体的指标分析上形成的,基本与个体指标相同。行业财务分析指标,主要是指同行业的审计对象所共有的、能够反映行业经济及财务运行状况的一系列财务数据和比率:如行政单位的支出增长率、人均开支、专项支出及人员支出占总支出比重等;事业单位的经费自给率、公用支出比率等;企业单位的净资产收益率、总资产报酬率、资本保值增值率、主营业务利润率等。 3.整体指标:主要是指审计管辖全部对象所共有的、能够反映区域经济运行规模的一些财务数据,如资产总额、负债总额、净资产总额等。 各体系内的指标应当具有历史的连续性、典型的代表性和逻辑的关联性,既能客观地反映现状,又能结合起来进行分析,为系统分析提供基础和条件。 (四)关于风险分析 系统的使用者是审计项目计划的制定者,因此系统分析要为制定审计项目计划服务。但指标体系所提供的数据是历史的、静态的,只有极少数的绝对数字具有比较明确的意义,绝大多数信息资料本身并不能直接用于决策。对于系统使用者来讲,更重要的是信息资料与数据、数据与数据之间的关系,以及这些关系所反映的状况与趋势。因此,系统的使用者要作出正确的决策,还必须对指标体系所提供的历史数据进行分析、比较、解释和评价,最终作出职业判断,为科学地确定审计计划的重点和具体的审计项目提供依据。 在具体进行分析时,可以结合实际情况运用一种或几种方法去分析,但同一行业或同一性质的单位应当使用同一种方法和标准。同时,在分析时应做到静态的数据与动态的情况相结合;财务分析指标与财经管理风险指标相结合。这样,不仅能体现财务运行分析系统的全面性、可操作性,还能增强其科学性。 1、静态的数据与动态的情况相结合。财务报表的静态数据是一个单位在某一时点财务状况的反映,然而对于数据产生的客观环境,我们仅从报表的数据中无从知晓。再有,我们对静态数据进行分析时,不免对一些数据产生疑问,尚需进一步了解具体情况。通过动态情况的了解,使审计人员对事项有更全面地掌握,由此,提出的审计意见对计划的指导意义才更具有针对性。 2、财务分析指标与财经管理风险指标相结合。目前我局在财务运行分析系统中使用的是财政部明确的行政、事业、企业单位的财务分析指标,其中企业的指标比较全面,而行政和事业单位的指标则比较单一,其分析结果对于防范审计风险和制定科学的审计计划有局限性。因此,在使用财务分析指标的同时,通过启用风险控制模型,对财经管理风险指标予以分析,既可以解决财务分析指标的局限性,又可以拓宽审计人员的关注点,从主观到客观、从业务到管理、从内部到外部多视角地体现分析的结果。所以我们感到,在上述二者指标相结合分析的基础上来安排审计的先后顺序和决定适当的审计方式,可以增强计划的有效性和科学性。

风险分析指标是指由信息资料综合出的、能反映审计对象经济或财务运行状况的数据或比率。从对象上分,风险分析指标又分为个体指标和整体(含行业)指标;从内容上分,风险分析指标又可分为财务分析指标和财经管理风险指标。 风险分析是根据分析指标之间的逻辑关系与内在联系,运用一定的分析方法,对审计对象存在的财经和审计风险进行评估的过程。 分析结果是通过系统分析得出的对审计对象财经和审计风险的最终判断。 计划的制定者在自行安排审计项目时,可以参照审计对象整体(含行业)的分析结果来确定审计重点,参照审计对象个体分析结果来确定具体的审计项目。 (二)关于信息资料的采集 信息资料是系统建立的基础。审计对象信息资料的采集是建立审计对象信息分析系统的基础性工作。在采集审计对象信息资料时应把握好以下几点: 1.采集的范围要广。在内容上应当包括与审计工作相关的全部资料,如财务制度建设情况、内审制度及工作开展情况、主管领导和财务人员的素质及变化情况、财务决算报表中的所有数据,审计对象的行业情况、重大资金和项目情况及社会关注度等。初始采集时,在时间上应当尽可能地溯及既往,以更好地反映审计对象的历史情况及全貌。每年年终都要对审计对象的信息资料进行采集,以保持信息资料的连贯性和及时性。 2.采集的信息要真。采集的信息要真实、准确,并尽可能地保持完整,要坚持使用原始资料和第一手资料,决不能道听途说和主观臆断,以确保信息不失真。 3.采集的手段要实用、高效。有关信息资料向被审计单位收集有困难时,可以向政府及相关部门询问,多渠道了解。财务数据的采集最终要形成审计对象信息资料数据库,以便查询、分析和使用。 (三)关于风险分析指标 科学地确立指标体系是建立审计对象信息分析系统的关键。 1.个体指标:主要是指能够反映和影响个体审计对象自身的经济和财务运行状况的一系列指标。其中财务分析指标,主要是根据该单位年终决算报表中主要的财务数据计算出的各种比率;财经管理风险指标,是我局根据风险控制理论,自行研究和设计的被审计单位风险控制模型中的具体指标。该指标分为8类60项,从内容上涉及个体审计对象领导层的道德、财经法纪观念和遵守情况;领导层和财务主管的知识水平、经济管理能力和业绩;单位的规模、经济业务的复杂性和数额;内部控制系统的建立、健全和有效性;财务管理和经济状况;以前年度接受审计情况以及行业经济环境等,通过测试得出单个审计对象总体的风险评估值,并在此基础上判定其风险等级。 2.行业指标:行业的财经管理风险指标是在个体的指标分析上形成的,基本与个体指标相同。行业财务分析指标,主要是指同行业的审计对象所共有的、能够反映行业经济及财务运行状况的一系列财务数据和比率:如行政单位的支出增长率、人均开支、专项支出及人员支出占总支出比重等;事业单位的经费自给率、公用支出比率等;企业单位的净资产收益率、总资产报酬率、资本保值增值率、主营业务利润率等。 3.整体指标:主要是指审计管辖全部对象所共有的、能够反映区域经济运行规模的一些财务数据,如资产总额、负债总额、净资产总额等。 各体系内的指标应当具有历史的连续性、典型的代表性和逻辑的关联性,既能客观地反映现状,又能结合起来进行分析,为系统分析提供基础和条件。 (四)关于风险分析 系统的使用者是审计项目计划的制定者,因此系统分析要为制定审计项目计划服务。但指标体系所提供的数据是历史的、静态的,只有极少数的绝对数字具有比较明确的意义,绝大多数信息资料本身并不能直接用于决策。对于系统使用者来讲,更重要的是信息资料与数据、数据与数据之间的关系,以及这些关系所反映的状况与趋势。因此,系统的使用者要作出正确的决策,还必须对指标体系所提供的历史数据进行分析、比较、解释和评价,最终作出职业判断,为科学地确定审计计划的重点和具体的审计项目提供依据。 在具体进行分析时,可以结合实际情况运用一种或几种方法去分析,但同一行业或同一性质的单位应当使用同一种方法和标准。同时,在分析时应做到静态的数据与动态的情况相结合;财务分析指标与财经管理风险指标相结合。这样,不仅能体现财务运行分析系统的全面性、可操作性,还能增强其科学性。 1、静态的数据与动态的情况相结合。财务报表的静态数据是一个单位在某一时点财务状况的反映,然而对于数据产生的客观环境,我们仅从报表的数据中无从知晓。再有,我们对静态数据进行分析时,不免对一些数据产生疑问,尚需进一步了解具体情况。通过动态情况的了解,使审计人员对事项有更全面地掌握,由此,提出的审计意见对计划的指导意义才更具有针对性。 2、财务分析指标与财经管理风险指标相结合。目前我局在财务运行分析系统中使用的是财政部明确的行政、事业、企业单位的财务分析指标,其中企业的指标比较全面,而行政和事业单位的指标则比较单一,其分析结果对于防范审计风险和制定科学的审计计划有局限性。因此,在使用财务分析指标的同时,通过启用风险控制模型,对财经管理风险指标予以分析,既可以解决财务分析指标的局限性,又可以拓宽审计人员的关注点,从主观到客观、从业务到管理、从内部到外部多视角地体现分析的结果。所以我们感到,在上述二者指标相结合分析的基础上来安排审计的先后顺序和决定适当的审计方式,可以增强计划的有效性和科学性。