云南省图书馆机构用户,欢迎您!

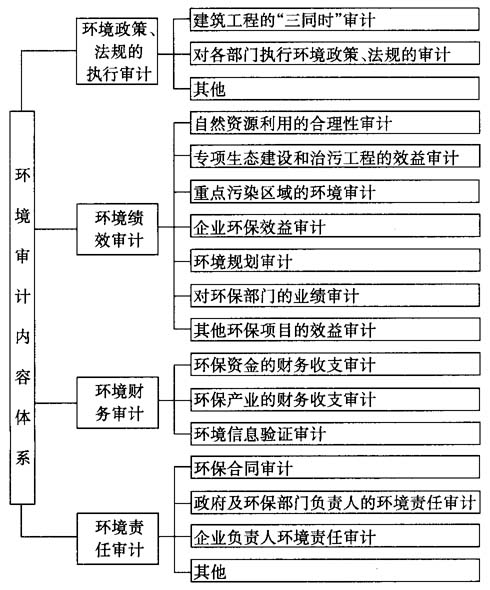

环境审计内容体系 3.加强环境审计人员的业绩考核 首先,由资历较深的审计人员组成考核组,对每一个环境审计人员在审核项目中的表现进行考核,评价其积极性、工作成果、工作质量、审计能力,考核结果应该作为提拔、加薪、培训等的依据,并且要有严格的淘汰制度,以提高其专业水平和执业技能。其次,审核组长与审计人员要保持经常有效的沟通,通过信息传递,可以统一思想认识,及时发现工作中的问题,互相交流经验,提高工作效率。同时,环境审计的区域性特点决定了区域内的环境审计机关之间需要沟通协调,可以从各审计机关抽调人员组成临时委员会协调活动,保证顺利完成审计项目。如太湖在浙江、江苏、上海、安徽四省市的环抱中,在开展太湖流域水污染环境审计工作时设置了协调委员会,专门负责协调各地区审计机关的活动。

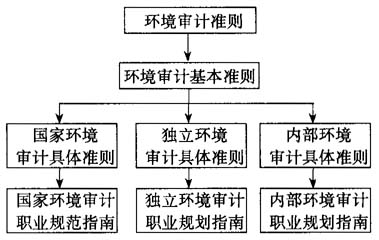

环境审计内容体系 3.加强环境审计人员的业绩考核 首先,由资历较深的审计人员组成考核组,对每一个环境审计人员在审核项目中的表现进行考核,评价其积极性、工作成果、工作质量、审计能力,考核结果应该作为提拔、加薪、培训等的依据,并且要有严格的淘汰制度,以提高其专业水平和执业技能。其次,审核组长与审计人员要保持经常有效的沟通,通过信息传递,可以统一思想认识,及时发现工作中的问题,互相交流经验,提高工作效率。同时,环境审计的区域性特点决定了区域内的环境审计机关之间需要沟通协调,可以从各审计机关抽调人员组成临时委员会协调活动,保证顺利完成审计项目。如太湖在浙江、江苏、上海、安徽四省市的环抱中,在开展太湖流域水污染环境审计工作时设置了协调委员会,专门负责协调各地区审计机关的活动。  环境审计准则体系图 4.加快环境审计准则的制定 环境审计准则是指环境审计人员为了达到审计目标在审计过程中必须遵守的行为规范和工作指南。我国现有审计准则体系有三大分支:独立审计准则、国家审计准则和内部审计准则,但是没有专门针对环境审计的规范。建立科学完善的环境审计准则,可以统一环境审计的评价依据,减少审计人员的审计风险。 环境审计准则是现有审计准则体系的组成部分。制定环境审计准则应以ISO制定出的与环境审计直接相关的 ISO14000系列标准为蓝本,可以借鉴英国制定的环境保护标准(BS7750)、欧盟实施的环境审计制度(EMAS),同时应该依据我国审计方面的法律规范和环境保护方面的法律法规,如《审计法》、《注册会计师法》、《环境保护法》、《环境保护标准管理办法》等,结合我国的具体国情,建立评价环境成本和效益的指标体系。在环境审计准则中应科学界定三个实施主体的职责范围,分别对国家环境审计、内部环境审计和注册会计师环境审计规定各自的审计责任和范围、审计程序和方法等。 5.加快实施环境会计 环境会计是会计学、环境科学、现代经济理论和可持续发展理论的结合,主要反映报告及考核企业的自然资源、人力资源和生态环境资源等的成本价格内容。1992年世界环境发展会议提出了可持续发展战略,掀起了世界性的环境会计高潮。目前,环境会计在发达国家已进入操作阶段,污染损失、资源价格等已列入核算科目。在我国,环境会计虽然开始了理论探讨,但还缺乏足够的实践。而进入WTO后我国资源产品价格中未将环境成本计算在内,而现行的资源管理手段又尚不完善,这将很难避免发达国家利用贸易方式攫取我国的战略资源,从而增大对生态环境的压力;同时在进行环境绩效审计时,不利于对环境管理系统有效性的评价。因此,我国应尽快建立相应机构,研究和制定一套统一的环境会计的会计准则和基本核算体系,逐步开展试点,并建立实施环境会计的奖惩制度。这样,有利于增强企业的环保意识,明确环保责任,也有利于各审计组织能够有效介入环境审计,促进环境审计工作的深入发展。

环境审计准则体系图 4.加快环境审计准则的制定 环境审计准则是指环境审计人员为了达到审计目标在审计过程中必须遵守的行为规范和工作指南。我国现有审计准则体系有三大分支:独立审计准则、国家审计准则和内部审计准则,但是没有专门针对环境审计的规范。建立科学完善的环境审计准则,可以统一环境审计的评价依据,减少审计人员的审计风险。 环境审计准则是现有审计准则体系的组成部分。制定环境审计准则应以ISO制定出的与环境审计直接相关的 ISO14000系列标准为蓝本,可以借鉴英国制定的环境保护标准(BS7750)、欧盟实施的环境审计制度(EMAS),同时应该依据我国审计方面的法律规范和环境保护方面的法律法规,如《审计法》、《注册会计师法》、《环境保护法》、《环境保护标准管理办法》等,结合我国的具体国情,建立评价环境成本和效益的指标体系。在环境审计准则中应科学界定三个实施主体的职责范围,分别对国家环境审计、内部环境审计和注册会计师环境审计规定各自的审计责任和范围、审计程序和方法等。 5.加快实施环境会计 环境会计是会计学、环境科学、现代经济理论和可持续发展理论的结合,主要反映报告及考核企业的自然资源、人力资源和生态环境资源等的成本价格内容。1992年世界环境发展会议提出了可持续发展战略,掀起了世界性的环境会计高潮。目前,环境会计在发达国家已进入操作阶段,污染损失、资源价格等已列入核算科目。在我国,环境会计虽然开始了理论探讨,但还缺乏足够的实践。而进入WTO后我国资源产品价格中未将环境成本计算在内,而现行的资源管理手段又尚不完善,这将很难避免发达国家利用贸易方式攫取我国的战略资源,从而增大对生态环境的压力;同时在进行环境绩效审计时,不利于对环境管理系统有效性的评价。因此,我国应尽快建立相应机构,研究和制定一套统一的环境会计的会计准则和基本核算体系,逐步开展试点,并建立实施环境会计的奖惩制度。这样,有利于增强企业的环保意识,明确环保责任,也有利于各审计组织能够有效介入环境审计,促进环境审计工作的深入发展。