云南省图书馆机构用户,欢迎您!

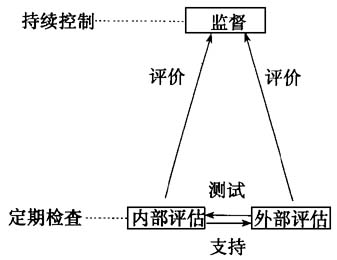

现阶段我国的内部审计实践中,质量改进程序的实施与《标准》还存在一定的差距。本文将对内部审计部门质量改进程序实施中的问题和对策进行初步的探讨。 一、实施质量改进程序中的突出问题 (一)指导不全面、不系统 指导包括审计指南指导和口头指导。一方面,行业审计指南不全面。审计工作是一种必须按既定规则坚持工作,应有相应的指南给予指导。虽然国际内部审计有一些公告适用于所有的业务,但具体到某个组织的某类业务,还缺乏具体的指南。另一方面,口头指导主要依赖于指导人的经验和表达能力以及被指导人的理解,因而在实践中口头指导不系统。 (二)监督职责未落实,监督环节有缺失,监督力度把握不恰当 监督的职责应由内审机构负责人和审计项目负责人来完成,必须贯穿在审计项目的各个阶段,并且突出审计重点。 监督职责未落实是指:有的内审机构负责人在负责本部门全盘工作之余,对重大和敏感项目缺少直接的督导,只通过审计项目负责人来了解情况,没有监控重要审计意见的形成过程,审计风险较大。有的审计项目负责人只做沟通协调、撰写审计报告等工作,对审计员没有进行直接的督导,任由他们按自己的理解和方式完成任务,没有起到质量把关的作用。 监督环节有缺失,监督没有涵盖审计全过程。例如:审计项目负责人常对现场审计和之后的资料整理过程进行监督,而忽视了对审前调查的指导。导致审前调查流于形式,不能很好地获取被审计单位所处的经济环境、业务流程、关联交易、历史背景及其内控制度等基本情况,或是在粗略了解被审计单位基本情况后,未对所取得的资料进行初步分析性复核和进一步的了解。以致对审计后应该取得什么效果没有十分明晰的考虑,审计的目标模糊,编制的审计方案内容过于简单,分工不详细,方法不合理,对审计工作缺乏指导作用。 监督力度把握不恰当。监督人员对重要事项没有保持合理的职业审慎,执行审计程序不充分,造成审计不足,影响审计质量;或对非重要事项过于关注,虚耗审计时间和费用,造成审计过度,影响审计效率。 (三)内部评估重单个审计项目,忽视对审计工作的全面评估 对整个内部审计活动的正确描述和评价,能为内部审计部门提供大量有价值的信息,能够极大地促进内部审计部门的发展,使其成为组织内部控制系统的关键部门。忽视对审计工作的全面评估,使内审机构不能清楚地理解自身的运行状况和组织期望之间的差距,无法改进内审机构的运营。 (四)外部评估间隔时间长、难以把握最佳实务,没有取得预期的效果 外部评估间隔时间过长。国际内部审计建议的外部评估至少5年进行一次。而单位负责人的任期一般为3-5年,则可能出现某位负责人的任期内没有一次外部评估的情况。在这种情况下,试图通过外部评估,来改进内部审计,帮助组织实现目标的愿望很难达到。 难以把握最佳实务。外部评估人员胜任条件之一是精通各项最佳实务。对于千差万别的业务来说,最佳实务从来都不是固定和唯一的。外部评估人员可能会对最佳实务有不同的认识,而评估标准上理解的差异,必然会影响评估结论。 (五)没有落实质量责任追究制度,质量改进程序的实施缺乏约束 当某个审计项目出现质量问题时,一般没有认真追究到底是哪个审计程序、哪个审计员的责任,或没有认真地对责任人进行责任追究,经常是一句“下不为例”就轻描淡写地“过关”了。这可能会使当事人失去应有的质量意识和责任意识,也可能引起其他人对违规行为的相互效仿,使负面效应放大,从而引起整个质量改进程序失效。因此,缺少对违规行为的惩戒性条款,再好的质量改进程序设计都会前功尽弃。 二、实施质量改进程序的几项对策 (一)建立导师制度,制定指南手册 道格拉斯·F·普拉维特在《内部审计管理》中提倡审计培训的导师制。通常,初级审计员会自觉地向更有经验的审计人员寻求指导。内部审计部门可以尝试建立正式的导师制,使高级审计人员有义务向初、中级审计人员提供指导。 中国内部审计师协会颁布了内部审计具体准则第24号—内部审计机构的管理,第13条规定内部审计机构应当根据组织的业务性质、规模和经营的特点,编制内部审计工作手册。制定手册一定要根据本单位的特点来“量身定做”,能直接地指导实际工作。 (二)落实监督责任,保证监督环节坚持监督原则 内审机构负责人除负责建立督导制度并组织实施外,还应对重大和敏感项目亲自进行督导;审计项目负责人应具体帮助每个审计员做出正确的审计判断,减少审计风险。 督导涵盖了审计项目的全过程。审计项目负责人应对项目全过程进行督导,包括项目的计划、执行和归档各环节,做到“前期有准备、中期有条理,后期有回顾”。

现阶段我国的内部审计实践中,质量改进程序的实施与《标准》还存在一定的差距。本文将对内部审计部门质量改进程序实施中的问题和对策进行初步的探讨。 一、实施质量改进程序中的突出问题 (一)指导不全面、不系统 指导包括审计指南指导和口头指导。一方面,行业审计指南不全面。审计工作是一种必须按既定规则坚持工作,应有相应的指南给予指导。虽然国际内部审计有一些公告适用于所有的业务,但具体到某个组织的某类业务,还缺乏具体的指南。另一方面,口头指导主要依赖于指导人的经验和表达能力以及被指导人的理解,因而在实践中口头指导不系统。 (二)监督职责未落实,监督环节有缺失,监督力度把握不恰当 监督的职责应由内审机构负责人和审计项目负责人来完成,必须贯穿在审计项目的各个阶段,并且突出审计重点。 监督职责未落实是指:有的内审机构负责人在负责本部门全盘工作之余,对重大和敏感项目缺少直接的督导,只通过审计项目负责人来了解情况,没有监控重要审计意见的形成过程,审计风险较大。有的审计项目负责人只做沟通协调、撰写审计报告等工作,对审计员没有进行直接的督导,任由他们按自己的理解和方式完成任务,没有起到质量把关的作用。 监督环节有缺失,监督没有涵盖审计全过程。例如:审计项目负责人常对现场审计和之后的资料整理过程进行监督,而忽视了对审前调查的指导。导致审前调查流于形式,不能很好地获取被审计单位所处的经济环境、业务流程、关联交易、历史背景及其内控制度等基本情况,或是在粗略了解被审计单位基本情况后,未对所取得的资料进行初步分析性复核和进一步的了解。以致对审计后应该取得什么效果没有十分明晰的考虑,审计的目标模糊,编制的审计方案内容过于简单,分工不详细,方法不合理,对审计工作缺乏指导作用。 监督力度把握不恰当。监督人员对重要事项没有保持合理的职业审慎,执行审计程序不充分,造成审计不足,影响审计质量;或对非重要事项过于关注,虚耗审计时间和费用,造成审计过度,影响审计效率。 (三)内部评估重单个审计项目,忽视对审计工作的全面评估 对整个内部审计活动的正确描述和评价,能为内部审计部门提供大量有价值的信息,能够极大地促进内部审计部门的发展,使其成为组织内部控制系统的关键部门。忽视对审计工作的全面评估,使内审机构不能清楚地理解自身的运行状况和组织期望之间的差距,无法改进内审机构的运营。 (四)外部评估间隔时间长、难以把握最佳实务,没有取得预期的效果 外部评估间隔时间过长。国际内部审计建议的外部评估至少5年进行一次。而单位负责人的任期一般为3-5年,则可能出现某位负责人的任期内没有一次外部评估的情况。在这种情况下,试图通过外部评估,来改进内部审计,帮助组织实现目标的愿望很难达到。 难以把握最佳实务。外部评估人员胜任条件之一是精通各项最佳实务。对于千差万别的业务来说,最佳实务从来都不是固定和唯一的。外部评估人员可能会对最佳实务有不同的认识,而评估标准上理解的差异,必然会影响评估结论。 (五)没有落实质量责任追究制度,质量改进程序的实施缺乏约束 当某个审计项目出现质量问题时,一般没有认真追究到底是哪个审计程序、哪个审计员的责任,或没有认真地对责任人进行责任追究,经常是一句“下不为例”就轻描淡写地“过关”了。这可能会使当事人失去应有的质量意识和责任意识,也可能引起其他人对违规行为的相互效仿,使负面效应放大,从而引起整个质量改进程序失效。因此,缺少对违规行为的惩戒性条款,再好的质量改进程序设计都会前功尽弃。 二、实施质量改进程序的几项对策 (一)建立导师制度,制定指南手册 道格拉斯·F·普拉维特在《内部审计管理》中提倡审计培训的导师制。通常,初级审计员会自觉地向更有经验的审计人员寻求指导。内部审计部门可以尝试建立正式的导师制,使高级审计人员有义务向初、中级审计人员提供指导。 中国内部审计师协会颁布了内部审计具体准则第24号—内部审计机构的管理,第13条规定内部审计机构应当根据组织的业务性质、规模和经营的特点,编制内部审计工作手册。制定手册一定要根据本单位的特点来“量身定做”,能直接地指导实际工作。 (二)落实监督责任,保证监督环节坚持监督原则 内审机构负责人除负责建立督导制度并组织实施外,还应对重大和敏感项目亲自进行督导;审计项目负责人应具体帮助每个审计员做出正确的审计判断,减少审计风险。 督导涵盖了审计项目的全过程。审计项目负责人应对项目全过程进行督导,包括项目的计划、执行和归档各环节,做到“前期有准备、中期有条理,后期有回顾”。